結論

資産運用を開始すべき時期に正解はありません。

暴落を待ってから投資を始めたいという人もいますが、いわゆるブラックマンデーやリーマンショックなどの名前が付くような大暴落は何年~何十年に1回という頻度です。

そういう時まで株価を気にしていられる意欲があるのであれば良いかもしれませんが、投資もしていないのに株価を気にする人は少ないと思います。

少額でも良いので、資産運用を始めたいと思った時に始めるのがベストだと思います。

複利の観点から

複利の観点からは運用期間を長く取った方が、利益が大きくなります。

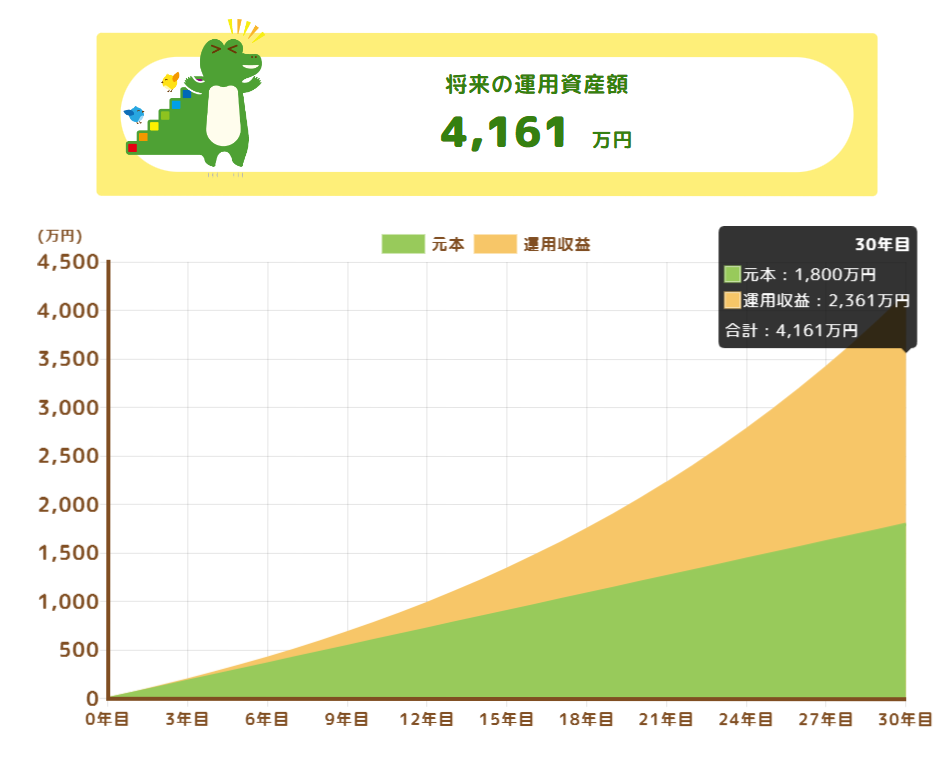

例えば、毎月5万円を5%の利回りで30年積み立てた場合は以下の結果です(金融庁のサイトで試算)。

運用収益は、2361万円です。

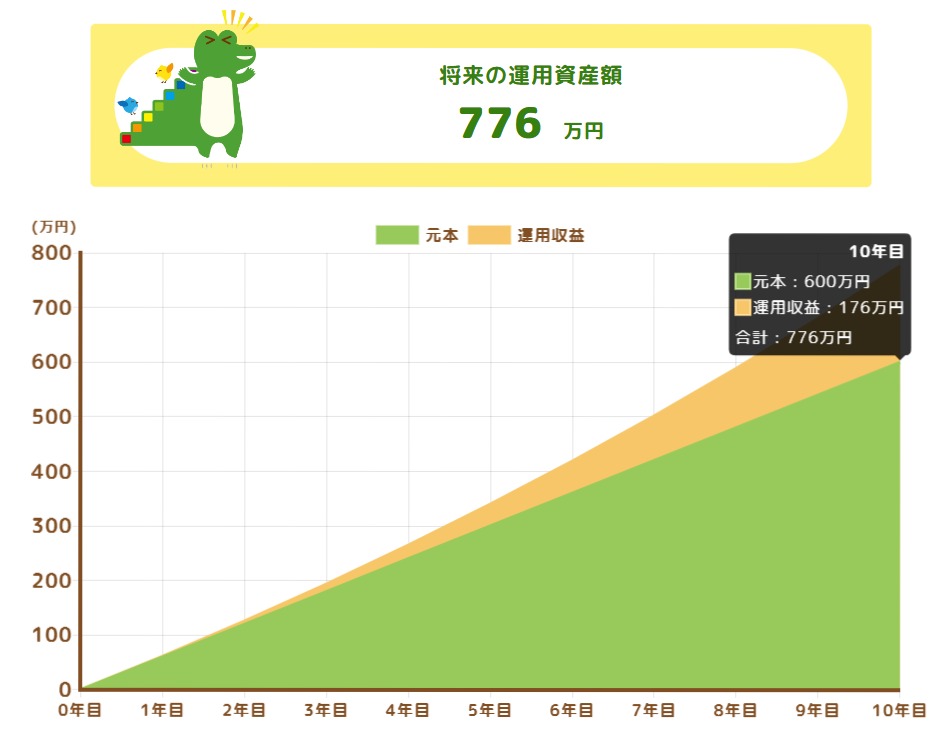

同じ条件で運用期間が10年間になると、以下です。

運用収益は176万円で、ほとんどが元本です。

運用益が長いほど雪だるま式に収益は良くなっていきますので、大暴落を待って20年後に投資するよりは今投資した方が運用期間が延びて収益の改善を見込めます。

また、安いところで買いたいというのが人間の心理ですが、株価の底は誰にも分かりません。底が正確に予想できるなら、誰でも億万長者になれます💦

実際にこの記事を書いている2025/4/7現在も株価は下落中ですが、将来どこで株価が底を打つのか100%予想することはできません(4/7が底になるかもしれないし、もっと下がるかもしれません)。

私が資産運用を始めたのが2020年のコロナショックから立ち上がってきたあたりです(以下)。その後に20%を超える暴落が2回ほどあり、現在も暴落の真っただ中ですが、それでもその時に購入したS&P500の投資信託は+120%(約2倍強)となっています。

運用期間とリターン

投資は運用期間が短いほど、リスク(収益や損失の振れ幅)は大きくなります。

逆を言えば、長く投資をすればするほどリスクを抑えることが出来ます。

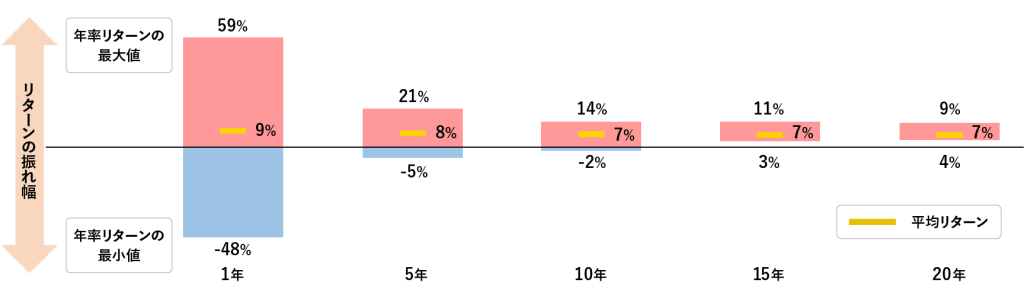

例えば、世界株式を見てましょう(以下)。

運用期間が1年だと、運が悪いと48%の損失、運が良いと59%の利益になる可能性があります。良い結果になれば良いですが、48%の損失を被って資産が半分になる可能性もあります。

運用期間が20年になると、運が悪くても4%の利益、運が良ければ9%の利益となり、リスク(リターンの振れ幅)が減ります。

リスクを抑えるという点からも運用期間を長く取ることに意味はあります。

まとめ

いつ始めても株価は上下するので、含み損を抱える時期もあります。

ただ、損を恐れていてはいつまで経っても投資を始めることは出来ませんし、損を恐れて投資をしないのは日本円に全資産を投資することに他なりません(別記事参照)。

思い立ったが吉日です。資産運用を始めてみてはどうでしょうか?

コメント