イントロ

資産運用の商品には、貯金・株式・投資信託・債券・CFD・FX・先物・オプション・金・不動産など多くの種類があります。

今回はそれぞれを税金面から見てみようと思います。

時間がない方はまとめだけでもどうぞ。

前提知識

以下の税制について理解するために最低限必要な知識だけまとめておきます。

源泉分離課税(申告不要)

預貯金の利息や債券の利子、株式の配当金・投資信託の分配金で該当しうる税制です。

源泉分離課税は、利息や配当金を受け取る時に自動的に税金が徴収され、税金支払い後のお金が口座に振り込まれる仕組みです。勝手に税金を支払ってくれるため、確定申告をする必要はありません。

確定申告をしなくても済むことでその年の所得が増えないため、翌年の健康保険料や住民税が上がらないというメリットもあります。

申告分離課税

申告分離課税は、総合課税とは異なり、他の所得(給与所得や不動産所得など)と合算することなく、その所得だけで税金が計算されます。

通常の総合課税だとすべての所得が合算され、所得が多ければ多いほど税率が上がり、税負担が増えます。申告分離課税の場合は、他の所得と合算されず分離して税金が計算され、金融商品の場合は20.315%の税率です。

株式や投資信託、債券の売買損益は譲渡所得(所得の種類の1種)の中の申告分離課税になります。

FXやCFD、先物・オプションの売買損益は雑所得(所得の種類の中の1種)の中の申告分離課税になります。

これらの損益はそれぞれの所得の中で通算する(”損益通算”と呼びます)ことができ、損益を3年間繰り越す(”繰越控除”と呼びます)ことが出来ます。

“譲渡所得”の売買損益である、株式・投資信託・債券の売買損益は通算可能です。

“雑所得”の売買損益である、FX・CFD・先物・オプションの売買損益は通算可能です。

ただ、”譲渡所得”と”雑所得”の売買損益をまとめて通算することは出来ません。

簡単に言うと、例えば株式(譲渡所得)の売買損益とFX(雑所得)の売買損益は通算できません。

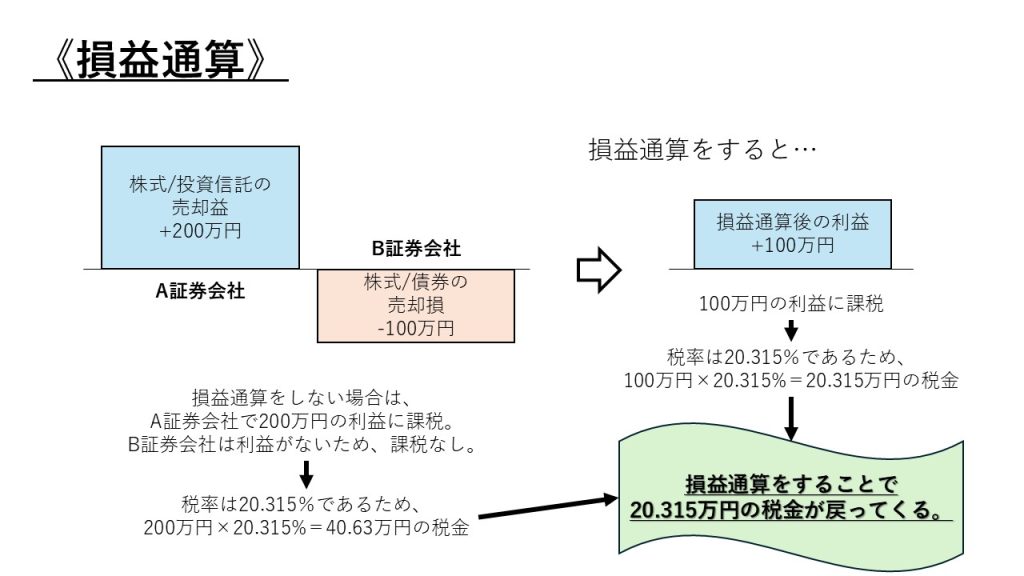

《損益通算とは?》

下記の図のように損益を通算することで、払いすぎた税金が戻ってきます。

同一の証券会社なら勝手に損益通算してくれるため、確定申告をする必要はありません。

複数の証券会社の損益を通算するためには確定申告をする必要があります。

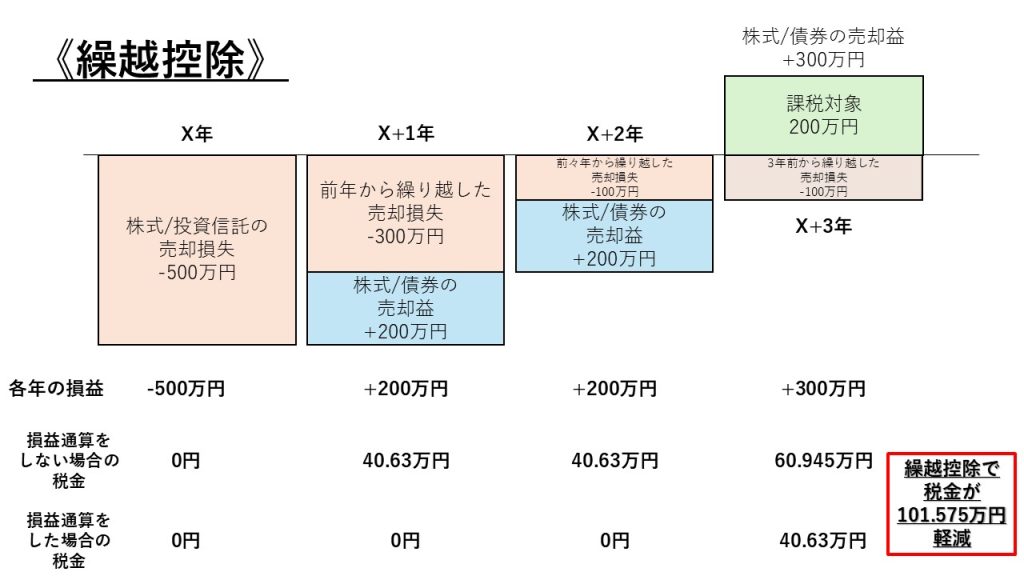

《繰越控除とは?》

株式など譲渡所得の損失、FXなど雑所得の損失はそれぞれ3年間損失を繰越控除できます。

繰越控除をすることで、払った税金が戻ってきます。

同一証券会社であったとしても、繰越控除には確定申告が必要です。

総合課税

配当金を配当控除するために選択できる税制であり、暗号資産の売買益も総合課税です。

総合課税とは、他の所得(給与所得や不動産所得など)と合算されて、税率が計算される制度です。

総合課税で困る点があります。それは所得が増えれば増えるほど税率が上がる超過累進税率である点です。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7500円 |

| 330万円超695万円以下 | 20% | 42万7500円 |

| 695万円超900万円以下 | 23% | 63万6000円 |

| 900万円超1800万円以下 | 33% | 153万6000円 |

| 1800万円超 4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

上表の通りで最大で45%(住民税を合わせると55%にも及ぶ)の税率となります。

金融商品で得た利益だけでなく、給与などにもこの税率が課されるというのが地獄です。

分離課税の強みは、総合課税である給与所得とは”分離”して税金が計算されるため、給与に対する税率に影響がなく、そもそも分離課税自体の税率がそれほど高くない点です。

上表を見れば分かる通りで、総合課税となる所得(給与所得など)が695万円を超えてくるようだと本業を頑張るよりも、副業で金融商品の運用を分離課税で行った方が税率が低くなります。

例えば、総合課税の課税所得が800万円の人は、800万円×23%-63.6万円=120.4万円の所得税を払っています。

①この人が本業を頑張って給与所得(総合課税の対象)として更に200万円を稼いだ場合、総合課税となる課税所得は1000万円となります。この場合、1000万円×33%-153.6万円=176.4万円の税金を支払うことになり、200万追加で稼いだことで税金が176.4-120.4万円=56万円増え、手元に残るのは144万円です。

②この人が株で200万円を稼いだ場合(申告”分離”課税)、株で稼いだ200万円に対して20.315%の固定税率がかかるので税金は200万円×20.315%=40.63万円となり、手元に残るのは159.37万円です。

→所得が多い人ほど税率が上がっていくため、所得が多い人こそ分離課税である金融商品での資産運用がお勧めです。

預貯金・外貨預金

預貯金・外貨預金

預貯金

預貯金の利息は、利子所得で源泉分離課税です。利息を受け取る時に20.315%の利率で源泉徴収が行われます。

確定申告をする必要は無く、利息を多く貰ったことで健康保険料や住民税が上がることはありません。

外貨預金

利子は利子所得で預貯金の利息と同様の扱いです。

外貨預金で注意が必要なのは為替変動に伴う為替損益が総合課税であり、損益通算が出来ない点です。

FXの為替損益は雑所得の申告分離課税であり、FX同士やCFD/先物・オプションなどと損益通算が出来ます。

外貨預金で為替による利益を狙っている方は、FXでレバレッジを落として運用した方が融通を利かせやすいです。

株式の配当金、投資信託の分配金

株式を保有することで貰える配当金、投資信託を保有することで貰える分配金(配当金の投資信託版)は同じ配当所得の扱いになります。

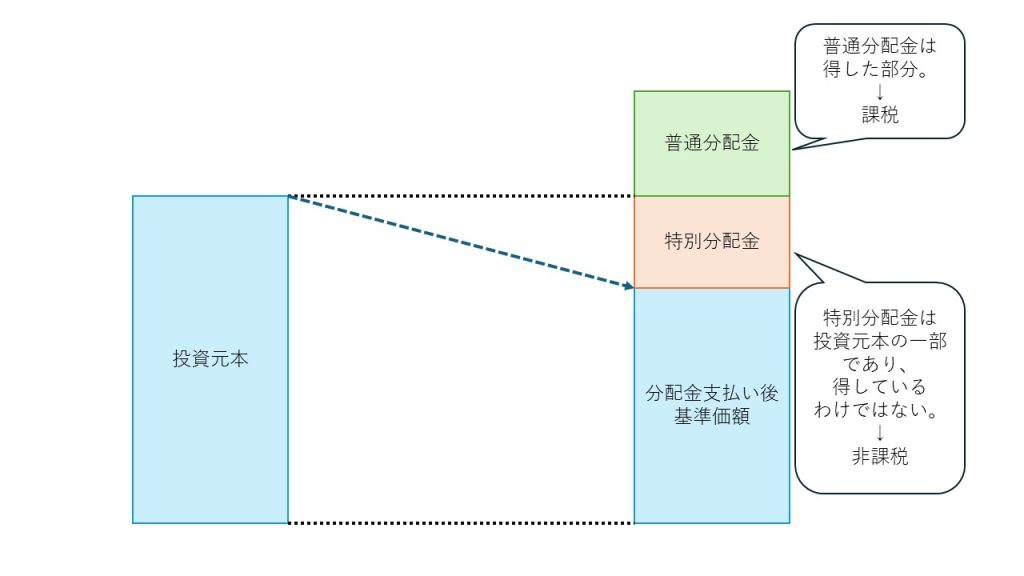

投資信託の分配金には、普通分配金と特別分配金があります。

元本払戻金である特別分配金は非課税で、元本を超えた分に当たる普通分配金は課税対象です。

今回は課税対象になる普通分配金の話をしています。

より詳しく知りたい方は以下のFP勉強記録をどうぞ。

配当金や分配金については3つの税制から選択することが可能です。

- 申告不要(源泉分離課税)

- 申告分離課税

- 総合課税

1. 申告不要(源泉分離課税)

| ○メリット | ×デメリット |

| ・確定申告しなくても良いため、手間がかからない。 ・申告しないため、健康保険料や住民税が増えることを防げる。 ・扶養から外れる心配がない。 | ・株式や投資信託の売買損失との損益通算ができない。 ・配当控除が受けられない。 |

翌年の保険料・住民税負担を増やすことがないため、株の売買で損をしていない場合や配当金で生活しているような場合を除いては、この申告不要を選択するのがbetterと思われます。

2. 申告分離課税

| ○メリット | ×デメリット |

| ・株式や投資信託の売買損失との損益通算/繰越控除が出来る。 | ・所得を申告することになるので、損益通算をしても所得が増える場合には、健康保険料や住民税が増える可能性がある。 ・配当控除が受けられない。 ・複数の証券会社にわたる場合には確定申告が必要である。 |

申告分離課税を選ぶ強みは株式や投資信託の売買損と損益通算が出来ることと損失の繰越控除が出来ることです。

配当金で申告分離課税を選択する状況としては、「配当金を貰っている+株の売買で損をした」という状況だと思います。配当金が非常に多くて、株の損失が軽微で、通算した後の金融商品の所得がプラスになる場合には注意が必要です。

というのも、申告することでその年の所得が増えて、翌年の健康保険料や住民税が増えたり、主婦の場合は夫の扶養から外れる可能性があります。

会社員の健康保険料は給料から計算されるため、申告分離課税を選択しても健康保険料が増えることはありません。健康保険料が増えるのは、自営業や後期高齢者の方です。

ただ、住民税が増える可能性や扶養から外れる可能性は会社員関係なく起こりうるため、注意しましょう。

基本的には通算しても赤字で、繰越控除もしたいという場面が多いと思います。通算した後が赤字なら所得が増えることはないので、税金が増えたり扶養から外れることはありません。

3. 配当控除

| ○メリット | ×デメリット |

| ・配当控除を受けられる。 | ・所得を申告することになるので、健康保険料や住民税が増える可能性がある。 ・損益通算や繰越控除ができない。 ・複数の証券会社にわたる場合には確定申告が必要である。 |

配当金で不労所得を得て生活している人には必須な配当控除です。

申告分離課税同様に確定申告をすることで所得が増えるため、保険料が増えたり扶養から外れる可能性に注意が必要です。

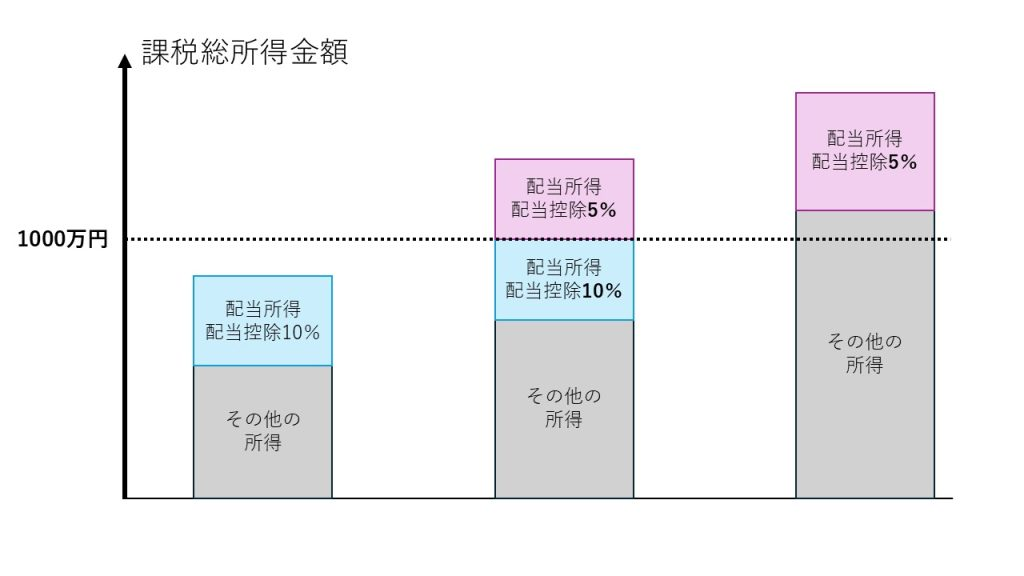

配当控除とは、課税所得が1000万円以下の場合は10%、1000万円を超えた場合は5%の配当金額が所得税から控除される制度です。

配当控除を受けることで所得税を下げることができ、配当金を払った時に支払った20.315%の税金を一部取り戻すことが出来ます。

株/投資信託/債券の売買損益

株・投資信託・債券は売買損益の損益通算が可能です。また、上述した繰越控除も行うことが出来ます。

源泉徴収ありの特定口座で売買を行っている場合は、いくら株/債券/投資信託の売買で儲けようとも、申告不要を選択でき、必ずしも申告分離課税として確定申告をする必要はありません。

同じ証券口座内の株/債券/投資信託の売買損益は自動で損益通算されますが、他証券会社の損益との通算には申告分離課税として確定申告が必要です(面倒ですが株/投資信託/債券を移管した上で売却すれば確定申告不要となります)。

株/投資信託/債券の売買損益は通算できるため、出来るだけ同じ証券会社でこれらの売買はまとめたいところです。

複数の証券会社で株/投資信託/債券を売買すると、損益通算のために確定申告が必要になり、結果として保険料や住民税が増えたり、扶養から外れる可能性が出てきます。

FX/CFD、先物/オプション

これらは雑所得の申告分離課税です。株/投資信託/債券と同様に、FX/CFD・先物/オプションの売買損益は損益通算が可能であり、繰越控除も可能です。

株/投資信託/債券とは違って、”源泉徴収ありの特定口座”のようなものは存在せず、20万円以上の利益が出たら確定申告は必須です。

申告”分離”課税であるため、FX/CFD・先物/オプションでいくら稼いでもFX/CFD・先物/オプションの利益に関わる税率は20.315%で一定であり、FX/CFD・先物/オプションでいくら稼いでも本業の給与所得に対する所得税率が増えることはありません。

株/投資信託/債券との違いは、FX/CFD・先物/オプションは稼いだら確定申告が必須となります。

そのため、稼いだら稼いだ分だけ保険料や住民税等に影響が出る上、扶養から外れる可能性も出てきます。

私自身は、金融商品の取引を始めたばかりのころにCFDで大きな損失を出して繰越控除を行ったことがあります😢

金地金、純金積立

太古の昔から価値がある金への投資ですが、金地金(インゴットや金貨など)も純金積立も総合課税です。その売買益は、譲渡所得に該当します。

株/投資信託/債券やFX/CFD・先物/オプションの申告”分離”課税とは違い、金の場合は”総合”課税であるため稼いだ分だけ本業を含めた税率が右肩上がりに上がっていきます。

ただ、金に関わる税金の計算方法はやや特殊で、保有期間が5年以下か5年超かで税金が大きく変わります。

《保有期間が5年以下の短期保有の場合》

総収入金額-(取得費+譲渡費用)-特別控除額(長期と短期を合計して最高50万円)

→短期譲渡所得の場合の税率は39.63%(所得税30%、復興特別所得税0.63%、住民税9%)と高く設定されています。

《保有期間が5年超の長期保有の場合》

{総収入金額-(取得費+譲渡費用)-特別控除額(長期と短期を合計して最高50万円)}×1/2

→長期譲渡所得の場合の税率は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)で、株などと同等です。

上記をみても分かるように、長期保有でかなり税金を抑えられるため、金地金や純金積立を行う場合は長期目線を持っていた方が良いです。

不動産

アパート投資など不動産投資は総合課税の対象です。

不動産所得の計算は以下のようになっています。

不動産所得=総収入金額-必要経費(-青色申告特別控除額)

《総収入金額》家賃収入や地代収入、礼金や更新料、一定の場合の権利金、敷金や保証金の中で返還を要しないものなどが含まれる。

《必要経費》固定資産税や都市計画税、不動産取得税、修繕費、損害保険料、減価償却費、賃貸不動産にかかる(賃貸開始後の)借入金の利子(※元本は必要経費にならない)などが含まれる。

不動産所得の強みは、減価償却費や借入金の利子を経費として扱うことができ、所得を少なく見せることが可能になる点です。これに伴って税金自体も安くなる利点があります。

また、不動産所得で出た赤字は給与所得など他の所得と損益通算できるのも大きな強みです。

会社員が本業で給与所得で1000万円稼いだとして、その年に不動産投資を始めて減価償却費や借入金の利子などで不動産所得が-1000万円であった場合、その年の所得は1000万円+(-1000万円)=0円となり、所得税がかからなくなります。

マンション投資で節税しましょうと広告に沢山出てくるのはこういう理由からです。

ただ、賃料などの不動産からの収入が必要経費(減価償却費や借入金の利子など)を常に下回り続ける場合、節税のために結果として毎月赤字を抱えることになるため、物件は注意して選ぶ必要があります(ワンルームマンション投資は基本的に赤字になることがほとんどなので、引っかからないようにしましょう)。

暗号資産

仮想通貨は、他の株/投資信託/債券やFX/CFD・先物/オプションと比べて、かなり厳しい税制が敷かれています。仮想通貨で儲けようと思っている人は税制に注意が必要です。

仮想通貨は総合課税(雑所得に該当)です。申告分離課税や申告不要が選べない時点で税制上は、株/投資信託/債券やFX/CFD・先物/オプションと比べてかなり税制面で見劣りします。総合課税であるため、稼いだ分だけ本業を含めて税率は上がっていきますし、保険料や住民税も上がっていきます。また、総合課税であるために申告分離課税である株/投資信託/債券やFX/CFD・先物/オプションとの損益通算は出来ませんし、不動産所得と違って給与所得などとの損益通算が出来ません。損失の繰越控除もできません。

また、仮想通貨で注意が必要なのは税金がかかるタイミングです。仮想通貨を売却した時だけでなく、仮想通貨を別の仮想通貨に交換した時にも税金がかかります。

仮想通貨の税制はかなり厳しいのが現状です。

ネットやテレビで仮想通貨で1億円稼いだなどとニュースになりますが、仮想通貨の場合は1億円稼いだ場合は総合課税として所得税の最高税率45%がかかります。結果として手元に残るのは5500万円まで減ります(実際は住民税などで追加で10%以上の税負担があるため更に手残りは少ない)。

また、1億円の含み益のあるビットコインをイーサリアムにX年に交換した後、X+1年にイーサリアムが50%の大暴落した場合、地獄となります。X年に所得税だけで4500万円の支払いを求められる上、X+1年に1億円だったイーサリアムが5000万円になっていることから、5000万円-4500万円=500万円しか手残りがありません(実際には住民税などでX年の税金が5000万超になるため、X+1年にイーサリアムを全て売って加えて借金もしないと税金が払えない状況となります)。

2025年4月現在、株/投資信託/債券などと同様の税制への改正を目指しているというニュースも出ていますが、実際どうなるかはまだ不透明なところです。

まとめ

資産運用をする上で知っておきたいのは、

- 外貨預金はあまりメリットがない(為替益を狙うならレバレッジを落としたFXの方が良い)

- 株/投資信託の配当金は、申告不要/申告分離課税/総合課税から選択でき、それぞれにメリットがある

- 株/投資信託/債券の売買損益は同じ括りで、損益通算や繰越控除が可能

- 株/投資信託/債券の損益通算を考えると、頻繁に売買する証券会社は1つにまとめた方が良い(複数の証券会社の損益通算には確定申告が必要で、住民税等の値上がりリスクを孕む)

- FX/CFD・先物/オプションの売買損益は同じ括りで、損益通算や繰越控除が可能

- FX/CFD・先物/オプションの売買益は基本的に確信申告が必須だが、株/投資信託/債券の売買益は源泉徴収ありの特定口座で売買している場合は確定申告は不要。確定申告しなくて済むことで保険料や住民税の値上がりを避けられるため、株/投資信託/債券の方が税制上は有利。

- 金地金や純金投資をするなら5年超の長期保有を前提にすべき

- 不動産所得は独自の税制上の強みがある

- 暗号資産は現時点では税制上かなりリスクが高いので注意を

個人的には、いわゆる金融資産運用(株/投資信託/債券やFX/CFD・先物/オプション・暗号資産)を行う場合、

「税制面からの最善策は株/投資信託/債券の取引(NISAやiDeCoの活用も含めて)で、次点でFX/CFD・先物/オプション。暗号資産は今の税制だと儲けたと思っても赤字になるパターンが起こりうるため、短期売買は避ける」方向性を考えています。

不動産投資には不動産投資の強みがありますが、物件選択を含めた手間暇がかなりかかる点から現時点では踏み出せていません。

また、上記で述べた通りで給与所得などの総合課税になる所得については稼げば稼ぐほど税率が上がっていきます。課税所得が695万円を超える場合は、総合課税となる本業を頑張るよりも分離課税となる金融資産運用(株/投資信託/債券やFX/CFD・先物/オプション)を頑張った方が税率を抑えて稼ぐことが出来るため、ある程度年収が上がったら金融資産運用を始めることをお勧めします。

コメント