リスクと保険

リスクマネジメントとは

・日常生活には、事故や病気などのリスクが付き物である。

・リスクマネジメントとは、これらのリスクが生じた時に、そのダメージを回避・軽減するよう対策を立てることを言う。

リスクと保険

・日常生活におけるリスクには、以下のようなものがある。

・人に関するリスク:死亡リスク、長生きによるリスク、病気やケガに関するリスク

・ものに関するリスク:住まいのリスク、自動車のリスク、動産(現金・商品など)のリスク

・損害賠償に関するリスク:他人の物に対するリスク、他人のケガや死亡に対するリスク

・これらのリスクに備える役割を果たすのが、保険である。

公的保険と私的保険

・保険には、国や地方公共団体が運営している公的保険(国民年金保険や労災保険など)と、民間の保険会社が運営している私的保険がある。

・私的保険は大きく、生命保険と損害保険に分かれ、どちらにも属さない保険を第三分野の保険という。

保険募集に関するコンプライアンス

保険募集人

・保険募集が可能なのは、生命保険募集人、損害保険募集人、保険仲立人(ブローカー)に限られる。

・保険募集とは、保険契約の締結の代理または媒介を行うことをいう。

| 保険募集人 | 代理・媒介ともにできる |

| 保険仲立人 | 媒介はできるが、代理はできない |

媒介は、保険会社と顧客をつないで紹介すること。

代理は、代わりに保険契約を結ぶこと。

保険募集人の登録

・保険募集を行うためには、内閣総理大臣の登録が必要。

・無登録募集は、1年以下の拘禁刑または100万円以下の罰金もしくは併科刑が科せられる。

・ただし、次の行為のみを行う場合、登録は不要。

- 保険募集人の指示を受けて行う、商品案内チラシの単なる配布

- コールセンターのオペレーターが行う、事務的な連絡の受付や事務手続きについての説明

- 金融商品説明会における、一般的な保険商品の仕組み、活用法等についての説明

一社専属性と乗合募集

・保険募集人は原則として一社専属性だが、保険代理店等で保険契約者の保護に欠けるおそれがない場合には、複数社の乗合が可能。ただし、保険募集の再委託は禁止されている。

一社専属は、その保険会社の商品に詳しくて、手厚いサポートが期待できる。

乗合募集は、いろんな保険を比べて選べるので、選択肢が広くて公平。

保険募集に関するコンプライアンス

保険業法による募集禁止行為

・保険業法第300条では、保険募集に際して、次の行為を禁止している。

- 虚偽事実を告げる行為、重要な事項の不告知

- 告知義務違反を勧める行為

- 告知義務の履行を妨げ、または告げないことを勧める行為等

- 不利益事実を告げずにする乗換行為(既契約を消滅させる行為)

- 特別利益の提供

- 誤解を生じさせる恐れのある比較・表示

- 保険契約者等の保護に欠ける恐れがあるものとして内閣府令で定める行為

・上記の1-3.の行為を行った場合、刑事罰の対象(1年以内の拘禁刑または100万円以下の罰金もしくは併科刑)となるとともに、登録取消等の行政処分の対象となる。

・上記の4-7.の行為を行った場合、刑事罰の対象とはならないが、行政処分の対象となる。

改正保険業法による保険募集ルールの見直し

・保険業法等の一部を改正する法律(2014/05月成立・公布)が、2016/5/29から施行されている。

・改正のポイントは以下。

①保険募集の基本的ルール

・「意向把握義務」の導入;保険募集の際に、顧客ニーズの把握及び当該ニーズに合った保険プランの提案を行い、顧客ニーズと提案プランの最終的な確認を行わなければならない。

・「情報提供義務」の導入;保険募集の際に、顧客が保険加入の適否を判断するために必要な情報の提供を行わなければならない。例えば、保険金の支払い条件や保険期間・保険金額等。

②代理店などの保険募集人に対する規制

・「保険会社」のみならず、代理店などの「保険募集人」に対しても、業務の規模・特性に応じた体制整備が義務付けられる。体制整備とは、具体的には「重要事項の説明」や「顧客情報の適正な取り扱い」、「委託先管理を含めた業務の適切な運営の確保」など。

・特に、乗合代理店(複数の保険会社の保険商品を販売する代理店)は、次のことに留意する必要がある。

・顧客自身が意向に沿う商品を選択するために、乗合代理店は、比較可能な商品の概要を明示し、顧客の求めに応じて商品内容を説明しなければならない。

・顧客に対し、特定の商品を提示・推奨する場合、提示・推奨理由を分かりやすく説明しなければならない。特に、顧客の意向に合致している商品の中から、保険募集人の判断により絞り込みを行った場合には、商品特性や保険料水準などの客観的な基準や理由等についての説明も必要。

ここは当たり前の内容なので、あまり覚えなくても良さそう。

銀行等による保険募集に係る弊害防止措置等

・金融窓販(金融機関が保険募集人となる)において、銀行等が保険募集をする際、次のような行為は禁止されている。

・一定の保険商品について、事業性資金の融資先に対して手数料を得て行う保険募集は禁止。ただし、一時払終身保険、一時払養老保険、積立傷害保険等については、この対象から除外されている。

・非公開金融情報(預金残高情報等)の保険募集業務への利用は、顧客の事前同意が必要。

・取引上の優越的な地位を不当に利用した保険募集は禁止

要するに、融資と抱き合わせで、「この保険に入らないと融資しないよ!」というのは禁止しましょうってことです。

一時払終身保険等が対象から除外されているのは、事業者側も「貯蓄や相続対策」として自発的に使うケースが多いからのようです。

金融庁の「保険会社向けの総合的な監督指針」

・保険会社には次の募集・販売ルールが義務化され、違反した場合には業務改善命令などの行政処分の対象となる。

契約概要と注意喚起情報

・契約の際には、契約概要と注意喚起情報に分類して重要事項を書面にして交付しなければならない。

| 契約概要 | 保障内容や保険期間、解約返戻金の有無、保険金の変動リスクなど、商品内容を理解する上で欠かせない基本的な情報 |

| 注意喚起情報 | 保険金が支払われないケース、クーリングオフが適用されないケースなど、契約者に不利益となるような商品の短所を記載 |

・特定保険契約(変額保険や外貨建て保険など金融商品取引法が一部準用される契約)の場合は、「契約概要」と「注意喚起情報」に分類の上、「契約締結前交付書面」の作成・交付が必要となる。特定保険契約の募集に際しては、加入の動機やニーズ、資産、収入等の財産の状況だけでなく、投資性金融商品の購入経験の有無およびその種類等、顧客の属性等の的確な把握を行う必要がある。

・「契約概要」と「注意喚起情報」について、同一媒体を用いて一体で記載している場合には、「当該情報が契約概要であること」および「当該情報が注意喚起情報であること」について省略したうえで、「契約情報」として表示することで足りるため、区分して表示する必要はない。

意向確認書面

・顧客のニーズと保険商品の内容が一致しているかを契約締結前に、意向確認書面によって顧客と募集人双方が確認・署名などをしたうえで、顧客に交付し、一部は保険会社が保存する。

・なお、特定保険契約の場合は、適合性の原則が盛り込まれた「意向確認書兼適合性確認書」となる。

・ただし、保険期間が1か月以内、かつ、被保険者が負担する保険料の額が1000円以下である保険契約において、顧客の意向を確認する必要はない。

適合性の原則は、顧客に合った商品を案内しましょうということです。

どの保険にも必要な考え方ですが、投資リスク(元本割れリスク)のある特定保険契約の場合は特に注意が必要で、しっかりと適合性の原則を意識しましょう!ってことのようです。

適切な広告・宣伝表示

・広告・宣伝の表示は、次のように、顧客に誤解を与えないような内容にしなければいけない。

・保障の対象とならない時期や病気の種類などを明示する。

・「業界で一番」などの文言を記載する場合の根拠を明示する。

・若い年齢の保険料だけを大きく示すことで割安な印象を与えない。

保険商品の比較

・保険商品の比較に際して、次の事項は保険業法違反となる。

・保険契約の契約内容について、正確な判断を行うのに必要な事項を包括的に示さず、一部のみを表示する。

・保険契約の内容について、長所のみを強調して不離一体の関係にあるものを併せて示さず、あたかも優良であるかのように表示する。

・一般に同等の保険種類として認識されない保険契約間の比較について、同等の保険種類の比較であるように表示する。

・他の保険会社の契約内容に関し、誹謗・中傷を目的に短所を不当に強調して表示する。

募集関連行為

・保険業法の一部改正により、「募集関連行為」のガイドラインが策定された。

・募集関連行為は以下。

・保険商品の推奨・説明を行わず契約見込者の情報を保険会社等に提示するだけの行為

・比較サイト等の商品情報の提供を主たる目的としたサービスのうち、保険会社等からの情報を転載するにとどまるもの

募集関連行為のガイドラインが策定された背景には、インターネットの比較サイトなどを通じて保険募集人でない人が勝手に保険を募集・紹介して、トラブルになることが増えたことがあるようです。

そのため、①資格がない人が勝手に「おすすめ」して、お客さんをだますことを防ぎたい、②保険会社や募集人が、募集関連行為をする人たちをちゃんと監督できるようにしたい、③結果として、保険に入ろうとしているお客さんが安心できる環境をつくりたい、という意図のようです。

「募集関連行為」とは?

保険募集人ではない人が行ってもよい、でもルールのある「保険募集のまわりのお手伝い行為」のことです。

高齢者に対する保険募集

・高齢者に対する保険募集について、「親族等の同席」「複数の保険募集人による保険募集」「高齢者本人の意向に沿った商品内容等であることの確認」等の取組みを実行するよう求めている。

保険業と保険業法

保険法

・保険法は、保険契約に関するルールを定めた法律。保険契約締結から終了までの保険契約における関係者の権利義務等が定められている。

・主な内容は以下。

| 共済契約 | 共済契約(JA共済やこくみん共済といった共済組合も適用)についても適用される ⇔保険業法は共済は適用外 |

| 傷害疾病保険 | 傷害疾病定額保険(いわゆる第三分野の保険)に関する規定あり |

| 片面的強行規定 | 一部の契約を除いて、保険法の規定よりも保険契約者に不利な内容の約款の定めは無効 |

| 告知制度 | ・質問応答義務 ・保険募集人による告知の妨害や不告知の教唆があった場合、保険会社は解除できない |

| 保険金等の支払時期 | 適正な保険金の支払いに必要な調査のための合理的な期間が経過したときから、保険会社は遅滞の責任を負う |

| 被保険者の同意 | 保険契約者と被保険者が異なる死亡保険契約は、被保険者の同意がない場合、無効となる |

| 保険金受取人の変更 | ・死亡保険契約について、保険金受取人を変更する場合には、被保険者の同意が必要 ・保険契約者は保険事故発生まで保険金受取人を変更することが可能 ・保険金受取人の変更の意思表示の相手方は保険会社である ・遺言による保険金受取人の変更も可能であり、契約者が死亡した場合、その相続人が保険会社に通知する必要がある |

| 保険料積立金の払戻し | 責任開始前の解約や保険金支払いの免責事由に該当し、保険契約が終了する場合などに該当するとき、保険料積立金の払戻しを必要とする |

| 被保険者による解除請求 | 一定の場合(親族関係の終了など)、被保険者が契約者に対して契約の解除を請求することが可能 |

| 介入権制度 | 差押権者や破産管財人等、保険契約を解除することが出来る者が保険契約を解除しようとした際、一定の保険金受取人(介入権者)により契約の存続を図ることができる |

| 先取特権 | 加害者が破産した場合であっても、被害者が保険金から優先的に被害の回復を図ることが可能 |

| 重大事由による解除 | 重大事由による保険会社の解除権あり(モラルリスクの防止) |

| 保険料の返還の制限 | 保険契約の無効・取消の場合に、保険会社が保険料を返還しなくて良い場合がある |

| 保険機能の拡充 | ・超過保険:超過部分は善意でかつ重過失がない場合、取消し可能(取消部分の保険料は返還される) →気づかずに超過保険を契約していて保険事故が発生した場合に、善意/重過失がなければ超過部分は取消可能ってこと。 ・重複保険:独立責任額全額支払い方式とする →いったんは損害額を加入している保険会社各社が支払うが、保険契約者は損害額しか保険金は受け取れないため、支払いすぎた分は保険会社各社で相談して負担を分担しましょうってこと。 |

| 消滅時効 | ・保険金受取人の保険金請求権、契約者の保険料返還請求権は3年で時効によって消滅する。 ・保険会社の保険料請求権は1年で時効によって消滅する。 |

| 保険価額の減少 | 損害保険契約の締結後に保険価額が著しく減少して保険金額を下回った場合、保険会社は将来に向かって保険金額及び保険料の減額を請求することができる |

| 目的物が滅失した場合のてん補 | 保険事故による損害が生じた場合には、その保険の目的物が当該損害の発生後に保険事故によらず滅失したときであっても、損害保険契約による保険者は当該損害をてん補しなければならない |

| 告知義務違反による解除 | 告知義務違反による保険者の解除権は、保険者が解除の原因があることを知った時から1か月間行使しない時、または、保険契約の締結の時から5年を経過したときに消滅する |

| 保険金額が保険価額を超える場合の取消し | 損害保険契約の締結時に保険金額が保険価額を超えていたことについて、保険契約者及び被保険者が善意かつ重大な過失がなかった場合、保険契約者は原則として、その超過部分について取り消すことが出来る |

・保険料が年払いや半年払いとなっている契約において途中で解約した場合、未経過期間の保険料が返還される。対象契約は次の通り。

・2010年3月2日以降の新規契約

・2010年3月1日以前の契約で、2010年3月2日以降に自動更新された契約

保険の契約者を保護することを目的とした法律です。

保険金等の支払時期

・保険金等の支払時期は、各保険会社の約款において支払期限が定められているが、一般的な生命保険会社の支払期限は、請求書類が到着した日の翌日から5営業日以内(土日祝日・年末年始を除く)とされている。

施行日前の既契約

・保険法の規定は、原則として施行日である2010年4月1日以降に締結された契約に適用される。ただし、施行日前の既契約についても次の事項については保険法が適用される。

・保険金等の支払時期

・保険金受取人の変更

・介入権制度

・先取特権

・重大事由による解除

保険業法

・保険業法は、保険会社の健全かつ適切な運営、公正な保険募集の確保により、保険契約者等の保護を図ることを目的とした法律。

・保険業法は、保険会社や保険募集人など、保険業を行う者に対する規制を定めているが、共済は適用除外されている。

共済は、保険業法は適用外ですが、保険法は適用です。

・保険業を行う者は、内閣総理大臣の登録を受ける必要がある。

・保険契約の締結・保険募集に関して、保険契約者等に対し、以下の行為を行うことを禁止している。

⒈ 保険契約者等に対して、虚偽の内容を告げ、または保険契約の中で重要事項を告げない行為

⒉ 保険契約者等に対して、不利益となる事実を言わずに、既存の保険契約を消滅させて、新たな保険契約の申込みをさせる等の行為

⒊ 保険契約者等に対して、保険料の割引など、特別な利益の提供をする行為

⒋ 保険契約者等に対して、資産運用の結果によって配当等の金額が変わる保険について、利益が生じることが確実であると誤解させる恐れのあることを告げる行為(断定的判断の提供の禁止)

・保険会社等は、顧客の意志を把握し、これに沿った保険商品を販売しなければならない(意向把握義務)。

・保険募集の際、顧客が保険に加入するかどうかを判断するのに必要な情報の提供をしなければならない(情報提供義務)。

保険の原則

・保険制度は、大数の法則と収支相等の原則の2つの原則を基盤として成り立っている。

大数の法則

・大数の法則とは、少数では何の法則を見いだせないことでも、大数でみると一定の法則があること。

たとえば、サイコロを1回振って「6」が出たのは偶然に過ぎないが、1万回・10万回と振れば「1」から「6」まで均等に出るといったことです。

収支相当の原則

・保険料は、保険契約者全体でみると、保険契約者が払い込む保険料(および運用収益)が、保険会社が支払う保険金(および経費)と等しくなるように算定されること。

要するに、保険会社の収入(保険料総額+運用収益)=保険会社の支出(保険金+経費)ということです。

保険契約者の保護

保険契約者保護機構

保険契約者保護機構の概要

・保険契約者保護機構は、保険会社が破綻した場合に契約者を保護するために設立された法人で、破綻保険会社の保険契約の移転等における資金援助等を行う。

・国内で営業する生命保険会社・損害保険会社は、それぞれ生命保険契約者保護機構・損害保険契約者保護機構への加入が義務付けられているが、少額短期保険業者1や共済は加入対象外である。

- 少額短期保険業者:保険金額は少額。保険期間が1年以内(損害保険では2年以内)の商品のみ取り扱うことができる。1人の被保険者から引き受ける保険金の総額は原則1000万円以内。 ↩︎

・かんぽ生命は、生命保険契約者保護機構に加入している。郵政民営化前の簡易生命保険は、生命保険契約者保護機構の対象とならない(政府保証が継続)。

・また、国内で事業を行う生命保険会社において加入した外貨建ての保険も対象になる。

保険契約者保護機構の財源

・保険会社からの負担金により賄われるが、負担金及び政府からの借入では資金援助等の対応が出来ない場合は、国から機構に対して補助金を交付することが可能とされている(2027/03月まで)。

保険会社の破綻処理

・保険会社が破綻した場合、次の2つのいずれかの方法により、破綻処理が開始される。

| 金融庁の業務停止命令 (保険業法に基づく行政手続き) | 金融庁の命令等に基づいて破綻保険会社の業務の全部または一部の停止を命令し、保険管理人による業務及び財産の管理を命ずる処分を行う。 |

| 更生特例法による裁判所への申立て | 事業継続困難な保険会社が裁判所に更生手続きを申し立てる(契約者保護の観点から金融庁が申し立てることも可能)。裁判所は更生手続開始決定と同時に更生管財人を選任する。更生管財人は破綻保険会社の業務・財産を管理、調査により更生計画案を作成し、債権者等の決議を経て裁判所の認可後、許可に基づいた保険契約の継続が図られる。 |

生命保険契約者保護機構

・補償対象契約は、国内における元受保険契約で、運用実績連動型保険契約の特定特別勘定部分以外について、破綻時点の責任準備金等の90%(高予定利率契約を除く)まで補償される。

責任準備金は、将来の死亡保険金などの支払いのために保険会社が貯めておいたお金のこと。

「運用実績連動型保険契約の特定特別勘定部分」というのは、株や投資信託などの運用で変化する変額保険の一部が補償されないってこと。変額保険の中の死亡保険金などの最低保証については、他の生命保険と同様に90%まで補償されます。

高予定利率契約は、金利が良かった時代に結ばれた、今よりも運用の利率が高い保険契約。昔に良い条件で結んだ保険契約については、一般的な利率の保険との平等性を守るために、補償額が90%よりも下がるよ!ってことのようです。

破綻時の契約への影響

・保険契約の移転の際には、責任準備金の削減に加えて、契約条件が変更される可能性がある。この場合、基礎率(予定利率/予定死亡率/予定事業費率)の変更が行われることにより、結果として保険金額が減額されることがある。

・保険金額の減少幅は、保障性の高い保険(定期保険等)では減少幅が小さく、貯蓄性の高い保険(養老保険・個人年金保険・終身保険等)では減少幅が大きくなる。

・予定利率が高い時期に加入した契約ほど、保険金額の減少幅が大きくなる。

・満期までの期間が長い契約ほど保険金額の減少幅が大きくなる。

・保険料の支払を続けないと、契約が失効することがある。

早期解約控除制度

・保険会社が破綻した場合、解約請求が多発しないように、早期解約控除制度が設けられることがある。これは、保険会社の破綻後一定期間内の解約請求に対して、契約条件変更後の解約返戻金から更に一定の割合で解約返戻金が削減される制度である。

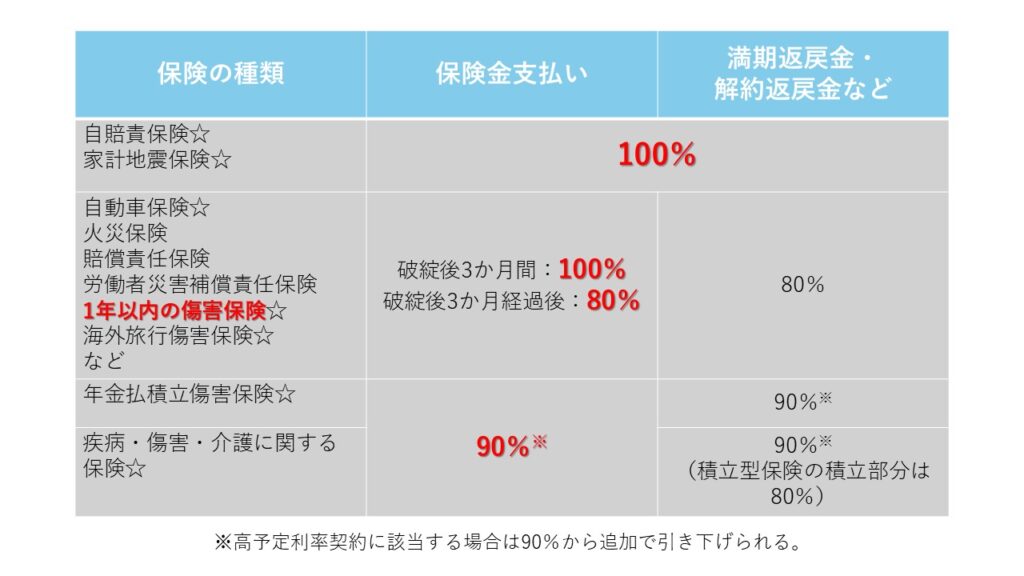

損害保険契約者保護機構

・補償対象契約および補償割合は、以下。

・☆の保険:保険契約者を問わず補償の対象

・☆以外の保険:契約者が個人・小規模法人(常時勤務する従業員20人以下)・マンション管理組合(住居用途としての管理団体)の場合のみ補償対象

・補償割合が80%の契約は、早期解約控除は適用されない

クーリングオフ制度

・クーリングオフ制度とは、一度契約(転換を含む)した後でも一定の要件を満たせば、消費者側から契約を取り消すことができる制度を言う。保険業法で規定されている。

・手続き:契約の申込み日 or クーリングオフについて記載された書面を受け取った日のいずれか遅い日から8日以内に、申し込みの撤回 or 解除を書面or電磁的記録で行う。

・クーリングオフができない場合は以下。

・保険期間が1年以内の保険の場合

・契約にあたって医師の診査を受けた場合

・加入義務のある保険契約(自賠責保険など)の場合

・法人等が締結した契約の場合

・申込者の保護に欠ける恐れがない申込の場合(保険契約の申し込みを目的と明らかにしたうえで保険会社の営業所に出向いて契約をした場合や、申込者が自ら指定した場所(保険会社等の営業所や自宅を除く)で申込みをした場合、郵便・ファクシミリ等を利用する方法での申込みなど)

・生命保険契約を更新した場合

・特約の中途付加(転換の場合は中途解約可能)、更新、保険金額の中途増額

・団体信用生命保険(金融機関が契約者であるため)

ソルベンシー・マージン比率

・ソルベンシー・マージン比率は、通常予測できないリスクが発生した場合に、保険会社が対応できるかどうか(支払能力があるかどうか)を判断する指標。保険業法により導入されている。

ソルベンシー・マージン比率={マージンの総額)÷(1/2×リスクの総額)}×100

分子は、保険会社が非常時のために用意しているお金や資産の合計。

分母は、保険会社が直面するいろんな「リスク」を合計したもの。

・数値が高いほど安全性が高く、200%以上が健全性の目安となり、200%を下回ると金融庁から早期是正措置が発動される。

・実質純資産額は、有価証券や有形固定資産の含み損益などを反映した時価ベースの資産の合計から、価格変動準備金や危険準備金などの資本性の高い負債を除いた負債の合計を差し引いて計算される指標。この値がマイナスとなった時に、金融庁による業務改善命令の対象となる。ソルベンシー・マージン比率の計算に用いられるよう。

・国内生命保険業界において、2025年度からソルベンシー・マージン比率の計測・開示に関する新規制(経済価値ベースのソルベンシー・マージン比率の算出)が導入された。これまで資産は時価での評価となっていたが、負債は固定されたままであり、時価評価による評価損が出た時の支払い余力が減少する恐れがあったことが契機。

EV(エンベディッド・バリュー)

・EVは、保険会社の企業価値や業績を評価する指標の1つ。

EV=修正純資産+保有契約価値

・修正純資産とは、貸借対照表上の純資産の部の金額に負債計上された資本性のある内部留保、資産の含み損益などを加えて修正したもの。

・保有契約価値とは、前提条件(解約・失効率、死亡率、運用利回り、事業費率など)において保険契約の将来利益を予想し、計算日時点の現在価値を算出し、税金を控除したもの。

修正純資産が、いま持っている純粋なお金。

保有契約価値が、今すでに保険に入っているお客さんから、将来もらえる利益。

それらを足したものがEV。

保険は一括払いでなくて、ずっと毎月1000円などと支払われていくことが多く、一時点の利益だけだと業績が分かりづらいので、EVという指標がある。

その他の健全性・収益性の指標

保有契約高

・保有契約高とは、生命保険会社が契約者に対して保証する金額の総合計額のことをいう。

・個人年金保険は、年金支払開始時の年金原資(年金支払開始前契約)および責任準備金(年金支払開始後契約)の合計額、団体年金保険は責任準備金の額として、これらを合計した額が保有契約高になる。

保険契約高は、保険会社が今持っているすべての契約で、保障している金額の“合計”のこと。

生命保険なら死亡保険金の合計額になるし、個人年金保険や団体年金保険は上述した通り。

個人年金保険や団体年金保険は保有契約高に含まない場合もあるみたいだが、FP試験上は保有契約高に含むよう。

基礎利益

・基礎利益とは、生命保険会社の基礎的な期間収益の状況を表す指標。

・一般事業会社とは異なり、経常利益からキャピタル損益(有価証券売却損益等)と臨時損益(危険準備金繰入額等)を控除して算出する。

※参考までに通常の会社の損益計算書は以下のようになる。

少額短期保険業者

少額短期保険業とは

・少額短期保険業とは、保険業のうち、一定の事業規模の範囲内において、保険金額が少額で、保険期間が短期の保険の引き受けのみを行う事業のことを言う

・保険会社との相違点は次の通り。

・保険会社は免許制(内閣総理大臣)だが、少額短期保険業者は登録制(内閣総理大臣)である

・最低資本金は原則として1000万円

・年間収受保険料は50億円以下

・保険契約者保護機構には未加入

・払込保険料は生命保険料控除の対象とならない

少額短期保険業者が引受可能な保険期間・保険金額の上限

・原則は次の通り。

| 保険種類 | 上限(原則) | |

| 保険期間 | 生命保険・医療保険 | 1年 |

| 保険期間 | 損害保険 | 2年 |

| 保険金額 | 疾病による死亡・重度障害 | 300万円 |

| 保険金額 | 傷害による死亡・重度障害 | 600万円 |

| 保険金額 | 疾病・傷害による入院給付金等 | 80万円 (日額×通算限度日数) |

| 保険金額 | 損害保険 | 1000万円 |

・1人の被保険者を対象とする保険金額の総額は、原則として1000万円以下とされている(個人賠償保険は別枠)。

各種共済制度

JA共済

・JA共済は、農業協同組合法に基づき、農林水産省の管轄によって行われている共済事業。

・農家である正組合員以外の者であっても、出資金を支払い、准組合員になって利用することができるほか、准組合員にならずに利用することもできる。

・JA共済の商品には、生命保険分野に分類されるもの(終身/養老/個人年金など)の他、損害保険分野に分類されるもの(自動車/火災)もある。

・JA共済の主な保証は次の通り。

「ひと」に関する保障

・終身共済:加入可能年齢0歳~75歳(加入プランによっては異なる)

・医療共済:入院共済金の1入院支払限度日数は、60日、120日、200日の3種類から選ぶ

「いえ」に関する保障

・建物更生共済:火災や台風、地震などの自然災害による建物・家財の損害、ケガ・死亡などを保障。保障期間満了時には満期共済金を受け取ることが出来る。

「くるま」に関する保障

・自動車共済:人身傷害保障、傷害定額給付保障、対人賠償、対物賠償、車両保障が基本保障。割戻金はない。

割戻金は、想定よりも死亡率が低かったり運用利回りが良かったりで余ったお金を返却すること。

こくみん共済coop

・全国労働者共済生活協同組合連合会(こくみん共済coop)は、消費生活協同組合法に基づき、厚生労働省の認可を受けて設立された共済事業を行う協同組合。

・こくみん共済coopの主な保障・補償は次の通り。

遺族保障

・こくみん共済:終身タイプなど一部の共済を除き共済期間は1年(自動更新)。年齢・性別に関係なく毎月の掛金は一律。

老後保障

・ねんきん共済:12万円を1口とし、確定年金および終身年金が準備されている(2024年4月現在、新規加入・追加加入は停止)。

くるまの保障

・マイカー共済:自動車総合補償共済(四輪車用)は、対人賠償、対物賠償、人身傷害補償、車両損害補償が基本的な補償。損害保険会社の自動車保険とは異なり、1-22等級まである(22等級が最も掛金が安くなる)。

都道府県民共済

・都道府県民共済は、全国生活協同組合連合会(全国生協連)が、消費生活協同組合法に基づき、厚生労働省の認可を受けて実施している。生命・医療保障の共済と、損害を補償する火災共済があるが、自動車に関する共済はない。生命・医療共済には、終身型がない。

・年1回の決算時に剰余金が出ると、加入者に割戻金が還元される。

・他の都道府県に引っ越した場合は、移管手続きをすることで引っ越し先の都道府県民共済に保障の引継ぎが可能となる。

CO・OP共済

・CO・OPとは生活協同組合(生協)の略称で、消費生活協同組合法に基づき、厚生労働省の認可を受けて実施している。生命・医療保障の共済と、損害を補償する火災共済があるが、自動車に関する共済は無い。

各種共済と法律等

| 制度共済 | 根拠法 | 保険法の適用 | 保護機構の保障 | 保険業法 |

| JA共済 | 農業協同組合法 | 適用 | 補償対象外 | 適用外 |

| こくみん共済coop | 消費生活協同 組合法 | |||

| 都道府県民共済 | ||||

| CO・OP共済 |

コメント

共済は保険業法は適用外、保険法は適用、保険契約者保護機構は適用外です。

この章では、少額短期保険業者のことが良く出る印象です。

過去問

正解はこちら

正解は①です。

②:少額短期保険でも損害保険の保険期間は2年が上限です。

③:少額短期保険は掛捨てであり、返戻金はありません。

④:少額短期保険は保険契約者保護機構の対象ではありません。また、支払保険料は生命保険料控除になりません。少額短期保険は保険法・保険業法の適応です。

コメント