この記事では、三大必要資金の1つである教育資金についてまとめています。

教育資金の準備

こども保険(学資保険)

・学資保険は、一般の生命保険会社や損害保険会社等から販売されている。

・学資保険のポイントは以下。

- 貯蓄機能がある:決められた保険料を支払えば、満期時に満期保険金を受け取れたり、入学時や進学時に祝金を受け取れる。

- 保障機能がある:親(契約者)が死亡したり、高度障害となった場合、以後の保険料の支払いが免除される。親の死亡後、保険期間終了まで年金(育英年金)が支払われるタイプもある。

- 被保険者である子供が死亡した場合には、死亡給付金が受け取れる。

一般財形貯蓄

・一般財形貯蓄を利用して教育資金の準備を行うことも選択肢。

・一般財形貯蓄は、目的は自由で積立期間は3年以上、利息は20.315%の源泉分離課税となる。

⇔ちなみに、「財形住宅貯蓄」「財形年金貯蓄」は使用用途が決まっている。

・財形貯蓄は強制的に給料から天引きされるので確実に積立ができるメリットがあるが、税金面での優遇はない。

・財形貯蓄と学資保険についてまとまった記事があったので、興味がある方はこちらをどうぞ。

金融商品による積立

・預貯金での積立や投資信託による積立なども選択肢。

・株式投資信託などは金融機関によっては子供の名義で購入することも可能。こどもの名義で積み立てた預貯金を学費に充てた場合は贈与税の対象外になるケースも。

金融資産運用の経験がある方は、保険料の高い学資保険や大したメリットのない財形貯蓄を使用するよりは、金融商品の積立を行う方が良いのではと個人的には思っています。

親が亡くなった場合に備えるならば掛捨ての保険料の安い生命保険を利用し、学費の用意をするのであれば手数料を抑えられてリターンも期待できる金融商品による積立を行う方が良いと思います。

学資保険を運用している会社も結局は金融商品などの運用をして儲けていること、インデックスを上回るリターンを出すことはプロにも難しいことを考えると、インデックス型の投資信託を積み立てておくだけでも十分だと思います。

教育ローン

・教育ローンには、公的ローンと民間ローンがあり、公的ローンの主なものに教育一般貸付などがある。

・教育一般貸付のポイントは以下。

- 融資限度額:学生1人につき、最高350万円(海外留学資金や自宅外通学、修業年限5年以上の大学、大学院などの場合には450万円)

- 金利:固定金利(ひとり親家庭、交通遺児家庭、こども3人以上の世帯かつ世帯収入500万円以下の場合は、通常の金利から0.4%を引いた金利が適用)

- 返済期間:20年以内(令和7年より18年→20年になった)

- 融資元:日本政策金融公庫

- 世帯の年収制限(こどもの数によって異なる)がある。例えば、給与所得者の場合だと、子ども1人で790万円以下、子ども2人で890万円以下など。

- 入学金や授業料のほか、定期券代(通学費用)やパソコン購入費、住居費、学生の国民年金保険料等にも使える。

- 対象となる学校:修業年限が原則として6か月以上で、中学校卒業以上の人を対象とする教育施設(義務教育を終えた人が対象)

- 保護者が一括で借りて、保護者が返済する。

- 連帯保証人を立てずに、公益財団法人教育資金融資保証基金の保証を利用することも可能(保証料は融資金から一括で差し引かれる)

・教育一般貸付と日本学生支援機構の奨学金は併用可。

高校や大学、大学院などに進学する人が対象になります。在学中は元本据え置きで、利息のみの返済にすることも可能です。

固定金利で現在(令和7年6月2日時点)の金利は、年2.85%となっています。

奨学金制度

・代表的な奨学金制度に、日本学生支援機構(独立行政法人)が行う奨学金制度がある。

・同機構の奨学金制度(貸与型)には、無利息の第一種奨学金と利息付の第二種奨学金がある。第二種は利息付だが、在学中は無利子。

・なお、第二種奨学金の方が、本人の学力や家計の収入等の基準が緩く設定されている。

・奨学金と教育一般貸付の併用可能。第一種奨学金と第二種奨学金も併用(併用貸与)も可能。

・奨学金は学生本人が借りて、学生本人が返済する。返還期間は最長20年。

・第一種奨学金の返済方式には、月々の返済額が一定の定額返還方式と、前年の所得に応じて毎月の返済額が変わる所得連動返還方式がある。所得連動返還方式にはマイナンバーが必要。

・減額返還制度は、毎月の返済額を1/2に減額(返済期間は2倍に延長)と、毎月の返済額を1/3に減額(返済期間は3倍に延長)に加えて、2024年4月から毎月返済額の2/3、1/4減額の4種類がある。なお、所得連動返還方式を選択した場合は減額返還制度は利用できない。

・奨学金の利用にあたり、学生本人が人的保証制度と機関保証制度1のいずれかを選択する必要がある。

- 人的保証制度は、祖父母や父母に保証人になってもらう制度。一方で、機関保証制度は、保証機関に連帯保証人になってもらう制度で、保険料の支払いが必要になる。 ↩︎

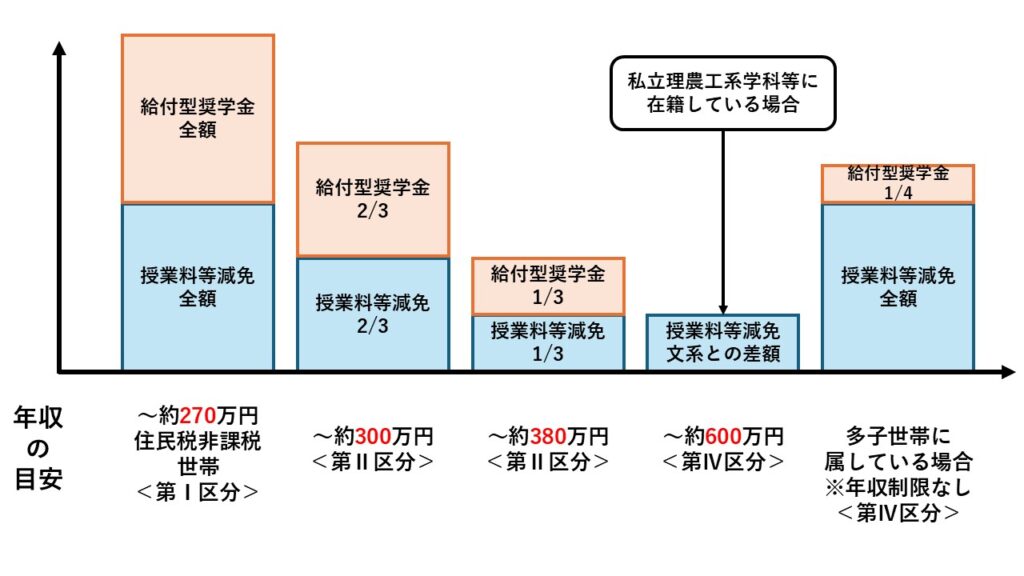

高等教育の修学支援新制度

- 支援対象:大学、短期大学、高等専門学校、専門学校

- 支援内容:①授業料と入学金の減額or免除(各大学が行う)、②給付型奨学金の支給(日本学生支援機構が行う、学校の種類や自宅生かどうかで金額は異なる)、の2つの支援から成る。

- 支援対象となる学生:世帯年収や資産の要件を満たしており、進学先で学ぶ意欲がある学生

- 支援額:年収が低くなると支援額が増え(住民税非課税世帯では全額)、多子世帯では全額、理工農系学部生では文系との授業料の差額が支援される。

大学等の無償化

・2025年度から、多子世帯の学生等については、所得制限なく、大学等の授業料や入学金を国が定める一定額まで無償化されるようになった。

| 支援対象 | 子が3人以上の世帯 |

| 支援の上限 | 授業料70万円・入学金26万円 |

| 所得制限 | なし |

※3人同時に扶養されている場合は第1子から支援対象

※子が3人の場合、第1子が就職を機に扶養から外れた場合は支援対象外となる

2025年からは多子世帯(扶養する子供が3人以上)では年収制限がなくなりました。

ただ、学ぶ意欲のある学生が対象で、出席率やGPAなどの成績基準を満たし続ける必要があって、なかなかハードルが高そうです。

あなたが対象かどうかはJASSOのシミュレーターで確認してみてください。

高等学校等就学支援金制度

・高等学校の授業料補助を目的とする制度として、高等学校等就学支援金制度がある。

| 対象者 | 国公立・私立高校:世帯年収制限なく支援額は年11万8800円 私立高校:世帯年収590万円未満の支援額は年39万6000円(※2026年4月から45万7000円となり、世帯年収制限が撤廃される) |

| 支給方法 | 国から学校法人等に直接支給(原則) |

所得制限なく拡充されていくのはありがたい限りですね。

ただ、私立高校は学校によって追加で色んなお金がかかるので、年45万7000円が貰えたとしても公立高校と同じ負担額で通えるかと言われると難しい面もありますね。

子育て資金

幼児教育・保育無償化

| 0-2歳児 | 3-5歳児 | |

| 所得制限 | 住民税非課税世帯が対象 | 原則全世帯が対象 |

| 対象施設 | ・認可施設(認可保育所・認定こども園等)は無償 ・認可外施設は月4.2万円(上限) | ・認可施設(認可保育所・認定こども園等)、幼稚園は無償 ・認可外施設、一部の幼稚園は、月3.7万円(上限) |

※さらに保育所等を利用する最年長の子を第1子として数えた場合、第2子は半額、第3子は無償

児童手当

・児童手当制度の目的は、児童を養育している方に手当を支給することにより家庭における生活の安定に寄与するとともに、次世代を担う児童の健全育成および資質の向上に資することを目的としている。

| 年齢 | 支給金額(月額) | 第3子以降 |

| 0歳以上3歳未満 | 15000円 | 30000円 |

| 3歳以上小学校終了まで | 10000円 | 30000円 |

| 中学生 | 10000円 | 30000円 |

| 高校生 | 10000円 | 30000円 |

・所得制限はなく、支給回数は年6回。

結婚・子育て資金の贈与の活用

・以下の相続/贈与の章で述べています。

コメント

「優秀な人→1番→第一種は優秀で無利息」と覚えるのが良いかもしれません。

最近は年収制限を問わないような制度の拡充が行われており、このまま拡充が続くと良いですね。

過去問

正解はこちら

不適切なのは、④です。

教育一般貸付の返済期間は、最長18年です。

※令和7年から最長20年になっています。

コメント