生命保険の用語

契約者:保険会社と契約を結ぶ人(契約上の権利と義務がある人)

被保険者:保険の対象となっている人

受取人:保険金等の支払いを受ける人

保険料:契約者が保険会社に払い込むお金

保険金:被保険者が死亡 or 高度障害 or 満期まで生存した場合に、保険会社から受取人に支払われるお金

給付金:被保険者が入院や手術をした際に、保険会社から支払われるお金

解約返戻金:保険契約を途中で解約した場合に、契約者に払い戻されるお金

主契約:生命保険の基本となる部分

特約:主契約に付加して契約するもの(単独では契約できない)

保険事故:死亡・災害・高度障害・病気など保険金や給付金の支払いが約束された出来事

保険期間:保障が続く期間。この期間内に保険事故が発生した場合のみ、保険会社から給付が受けられる

保険料払込期間:実際に保険料を払い込む期間。保険期間とは必ずしも一致せず、保険期間の全期間にわたって保険料を払い込むものが全期払込、保険期間より短い期間で払い込むのが短期払込という。

生命保険の種類

保険金の支払われ方による分類

・生命保険には、死亡保険・生存保険・生死混合保険の3種類がある。

《死亡保険》

・被保険者が死亡 or 高度障害になった場合に、保険金が支払われる保険

・例えば、定期保険、終身保険、定期保険特約付終身保険など

《生存保険》

・一定期間が終わるまで被保険者が生存している場合にのみ、保険金が支払われる保険

・例えば、個人年金保険、貯蓄保険など

《生死混合保険》

・死亡保険と生命保険を組み合わせた保険

・例えば、養老保険、定期保険特約付養老保険など

運用方法による分類

・一般勘定として運用を保証する定額保険と、特別勘定として運用を保証しない変額保険の2つがある。

《定額保険》

・定期保険、終身保険、養老保険、個人年金保険など

《変額保険》

・終身保険タイプ(終身型)、養老保険タイプ(有期型)、変額個人年金保険など

保険料の仕組み

保険料算定の基礎

・保険料は、次の3つの予定基礎率に基づいて算定される。

《予定死亡率》

・統計に基づいて、性別・年齢ごとに算出した死亡率

→予定死亡率が低ければ(死亡する人が少なければ)、保険料は下がる。

《予定利率》

・保険会社があらかじめ見込んでいる運用利回り

→予定利率が上がれば(運用がうまくいけば)、保険料は下がる。

《予定事業費率》

・保険会社が事業を運営する上で必要な費用

→予定事業費率が低ければ(事業経費が少なければ)、保険料は下がる。

予定死亡率が低ければ(予定よりも死亡する人が少なければ)、支払う保険金が減るので、我々が払う保険料は下がります。

予定利率が上がれば(保険会社の運用がうまくいけば)、保険会社の手元資金が増えるので、我々が支払う保険料は下がります。

予定事業費率が低ければ(保険会社の事業経費が少なければ)、保険会社の手元資金が増えるので、我々が支払う保険料は下がります。

保険料の構成

・保険料は、純保険料と付加保険料で構成されている。

・また、純保険料は死亡保険料と生存保険料に分かれる。

純保険料:保険会社が支払う保険金に充てられる部分(予定死亡率と予定利率で計算される)

死亡保険料:死亡保険金の支払いに充てられる部分

生存保険料:生存保険金の支払いに充てられる部分

付加保険料:保険会社が事業を維持するための費用(予定事業費率で計算される)

配当金の仕組み

・3つの予定基礎率をもとに算出された保険料と、実際にかかった費用では差額が生じる。

・予定基礎率は余裕を持たせた値で設定しているため、通常、保険料(保険会社が受け取った金額)の方が、実際にかかった費用よりも多くなる。

・この差益を剰余金と呼ぶ。

剰余金=保険料(保険会社の収入)-実際にかかった費用(保険会社の支出)

・剰余金が発生する原因には、次の3つがある。

⒈ 死差益:予定死亡率で見込んだ死亡者数よりも実際の死亡者数が少なかったことで得られる利益

⒉ 利差益:予定利率で見込まれた運用収益よりも実際の運用収益の方が多かったことで得られる利益

⒊ 費差益:予定事業費率で見込まれた経費よりも実際の経費の方が少なかったことで得られる利益

・保険会社は剰余金を財源として、契約者に配当金を支払う。

配当金の支払いがある保険とない保険

・配当金の支払いのある保険を有配当保険といい、配当金の支払いの無い保険を無配当保険という。

・また、有配当保険のうち、利差益のみを配当として支払う保険を準有配当保険(利差配当付保険)という。

・一般的に配当金の支払いのある保険の方が、保険料が高い。

保険でもなんでもそうですが、支払う我々にメリットがあるものには必ず対価を求められます。

なので、配当金を貰おうと思うと、保険料を高く払って対価を払う必要があります。

配当金の受け取り方法

・配当金の受け取りには、次の4つがある。なお、保険種類によっては、受け取り方法が積立と決まっていて選択できないものもある。

| 方式 | 内容 |

| 積立 | 配当金を積み立てておく方法で所定の利息がつき、契約者からの請求による払い出しが可能 |

| 買増 | 配当金を一時払いの保険料として保険を買い増す方法で、途中引き出しはできない |

| 現金支払 | 配当金をその都度現金で受け取る方法 |

| 相殺 | 配当金と保険料を相殺する方法で、配当金の分だけ保険料負担が軽減される |

責任準備金

・保険会社は、将来の保険金、年金、給付金等の支払いに備えて、収入保険料の一部を積み立てており、それを責任準備金という。

・責任準備金の積立方法は、次の通り。

・積み立ては、金融庁が定める標準責任準備金制度に基づいて行われている。

・標準責任準備金制度では、事業費は保険料払込期間にわたって一定額(平準)と想定する平準純保険料方式によって積み立てが行われている。

・責任準備金を計算する別の方法としてチルメル式があり、これは初年度の事業費を厚くしたうえで、一定の期間(チルメル期間)で償却する方法である。

・平準純保険料式でもチルメル式でも、最終的には責任準備金の額は一致する。

契約の手続き

告知義務

・保険契約を申し込む時、契約者または被保険者は、保険会社が申し込みを承諾するかどうかを判断するための材料となる重要事項(健康状態や過去の病歴など)について、保険会社が定めた質問に答えなければならない。これを告知義務という。

・告知義務のポイントは、

①保険法では、告知義務は質問応答義務となっている。

②転換制度によって新たな生命保険を契約する場合や、失効した契約を復活する場合も告知義務がある。

告知の方法

・告知の方法には、告知書による方法と医師の診査による方法がある。

| 告知書 | 所定の告知書の質問に告知義務者が直接記入を行う |

| 医師の診査 | 保険会社の指定する医師による告知書の質問事項について、問診に告知義務者が答え、告知書に署名する |

・保険募集人には告知受領権はないため、保険募集人に口頭で伝えても告知したことにはならない。

告知する内容

・被保険者(or契約者)の現在の職業、最近の健康状態、過去(一般に5年以内)の健康状態や病歴、身体の障害など。

告知義務違反と解除

・告知義務違反があった場合には、保険会社は契約を解除することができる。

・解約返戻金があれば払い戻されるが、解除前の保険事故に対して保険金は支払われない。ただし、告知義務違反と全く因果関係がない場合は保険金が支払われる。

・保険法の規定によると、この解除権は①保険会社が解除の原因があることを知った時から1か月間行使しない時 or ②保険契約の締結時から5年を経過したとき or ③保険募集人が告知を妨げた場合や保険募集人が不実の告知を勧めた場合、に消滅する。

告知義務は、聞かれたことだけ答えればOKです。

聞かれてもいないことをこちらから告知する必要はありません。

契約の責任開始日

・責任開始日とは、保険会社が契約上の責任(保険金等の支払)を開始する日をいう。

・保険契約の責任開始日は、申し込み/告知or医師の診査完了/第1回の保険料払込のすべてそろった日になる。

・保険会社の承諾が、これらより後になった場合は、上記の「申し込み」「告知」「第1回の保険料の払込」が完了した日に遡って、責任が開始される。

保険料の支払い

保険料の払込方法

・保険料の払込方法には、一時払い、年払い、半年払い、月払いなどがある。

《一時払い》保険期間の全体を1つの単位として一時に払い込む

《分割払い》

・月払い、半年払い、年払いがある。

・前納することもでき、保険会社の定める利率で割引が入る。

・契約時に全保険期間の保険料をまとめて前納する方法を全期前納という。

・一時払いと全期前納の違いは以下。

| 一時払い | 全期前納・一括払い | |

| 仕組み | 保険期間の前保険料を一時に払い込む | 全保険期間の保険料を前納する |

| 保険事故発生の場合 | 保険金が支払われる | 保険金に加えて、未経過部分の保険料を返還 |

| 保険料の高低 | どの払込方法よりも安い | 一時払いより高い |

| 生命保険料控除 | 払込年の1回限り | 前納期間中の毎年 |

全期前納の方が融通が効く印象です。

保険料を支払わなかった場合の猶予期間

・保険料を支払わなかった場合、すぐに契約が失効するわけではなく、一定の猶予期間が設けられている。

月払いの場合:払込期月の翌月初日から末日まで

年払い・半年払いの場合:払込期月の翌月初日から翌々月の契約応当日まで

・なお、猶予期間中に保険金等の支払事由が生じた場合には、未払保険料を差し引いて保険金等が支払われる。

契約の復活と失効

失効

・猶予期間を過ぎても保険料を支払わなかった場合、保険契約は効力を失い、失効と呼ばれる。

復活

・いったん失効した契約でも、一定期間内に所定の手続きを行うことにより、契約を元の状態に戻すことができ、これを復活という。

・復活の場合、未払いの保険料(復活時の保険料は失効前の保険料率が適用される)を支払う必要がある。また、健康状態によっては復活できないこともある。

・復活のポイントは以下。

①復活時に告知または診査が必要(健康状態によっては復活できない)

②復活までの未払い保険料の全額を払い込む必要がある。

③復活した日が責任開始日として取り扱われる。

④復活後の保険料は、失効する前の保険料により保険契約が継続される(復活時の保険料率による再計算は行わない)

必要保障額の計算

・必要保障額とは、世帯主が死亡した場合に、遺族保障のために必要な金額のことで、死亡後の支出総額から総収入を差し引いて求める。

生命保険の種類

・基本的な生命保険のタイプには、定期保険・終身保険・養老保険がある。

定期保険

・定期保険は、一定の期間内に死亡 or 高度障害状態となった場合に、保険金が支払われるタイプの保険。

・保険料は掛捨てで、満期保険金は無いため、他のタイプに比べて保険料が安くなっている。

・定期保険には、平準定期保険・逓減定期保険・逓増定期保険・収入保障保険がある。

平準定期保険:保険金額が一定の定期保険

逓減定期保険:保険金額が一定期間ごとに減少する定期保険(保険料は一定)

逓増定期保険:保険金額が一定期間ごとに増加する定期保険(保険料は一定)

収入保障保険:保険金が年金形式で(複数年に分けて)支払われる定期保険。一時金でも受け取れるが、年金形式よりも受取総額が下がる。

平準定期保険

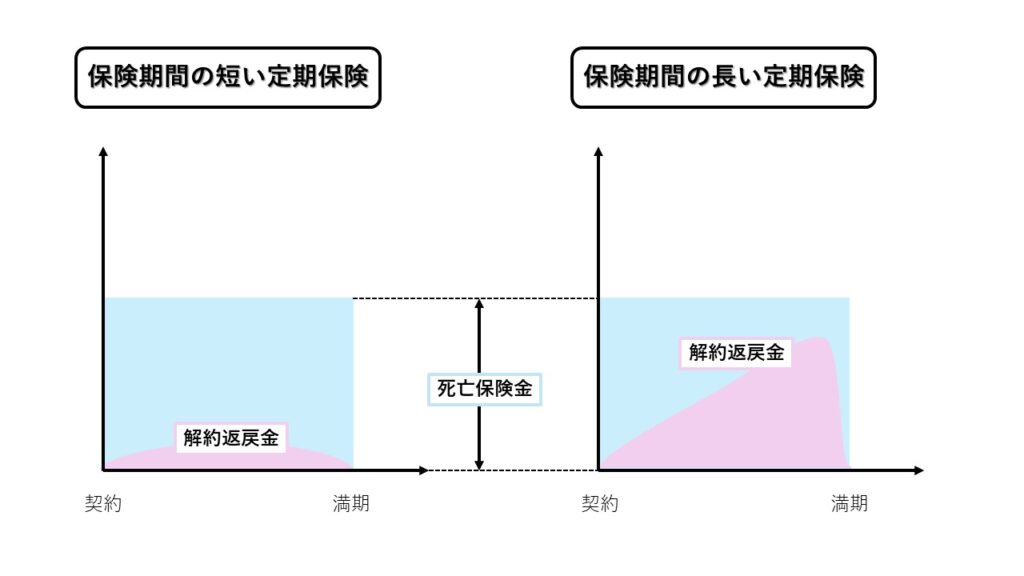

・保険期間中、保険金額・保険料が一定の定期保険。保険期間の長い一定の商品は、法人契約においては長期平準定期保険と呼ばれる。

・保険期間が長い場合は、解約返戻金が多い時期があり、保険料も高くなる。

逓増定期保険

・保険期間が経過するごとに、保険金額が一定割合ずつ増加する定期保険。

・保険料は一定で、増加することは無い。

・保険期間の途中に解約返戻金が多い時期があるが、保険期間満了時には解約返戻金は0になる。

・法人契約として多く利用されている。

逓減定期保険

・保険期間が経過するごとに、保険金額が一定割合ずつ減少する定期保険。

・保険料は一定で減少しない。

・必要保障額が減少していく場合に利用される。

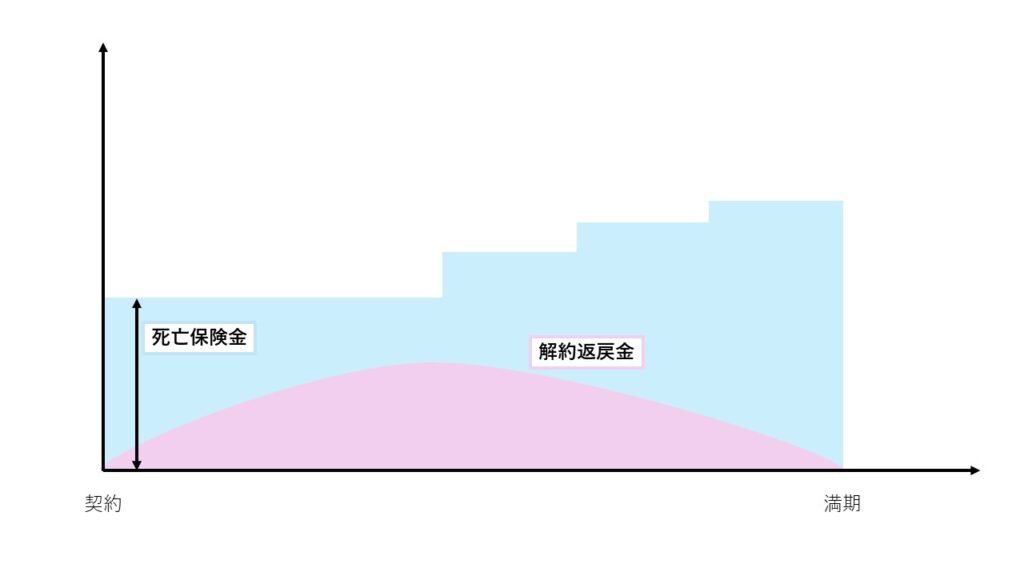

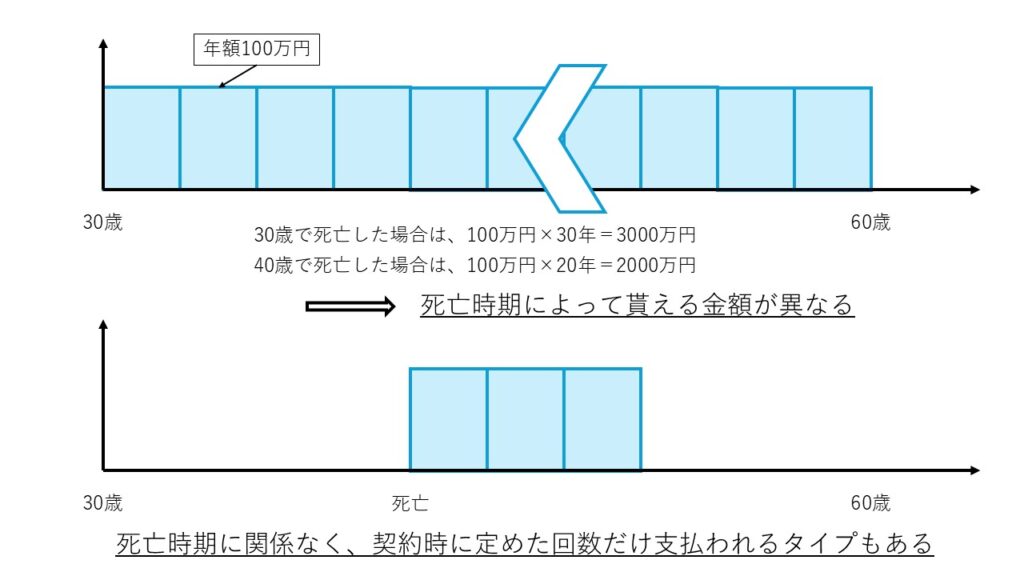

収入保障保険

・死亡した場合に、契約時に定めた満期まで死亡保険金を年金形式で受け取ることができる保険。

・死亡保険金を一時金で受け取ることも可能だが、年金で受け取る場合の総額よりも少なくなる。

・死亡保険金の1000万円の定期保険と、10年間毎年100万円の年金を受け取れる収入保障保険では、受取期間中の運用を考慮して、収入保障保険のほうが保険料が安くなる。

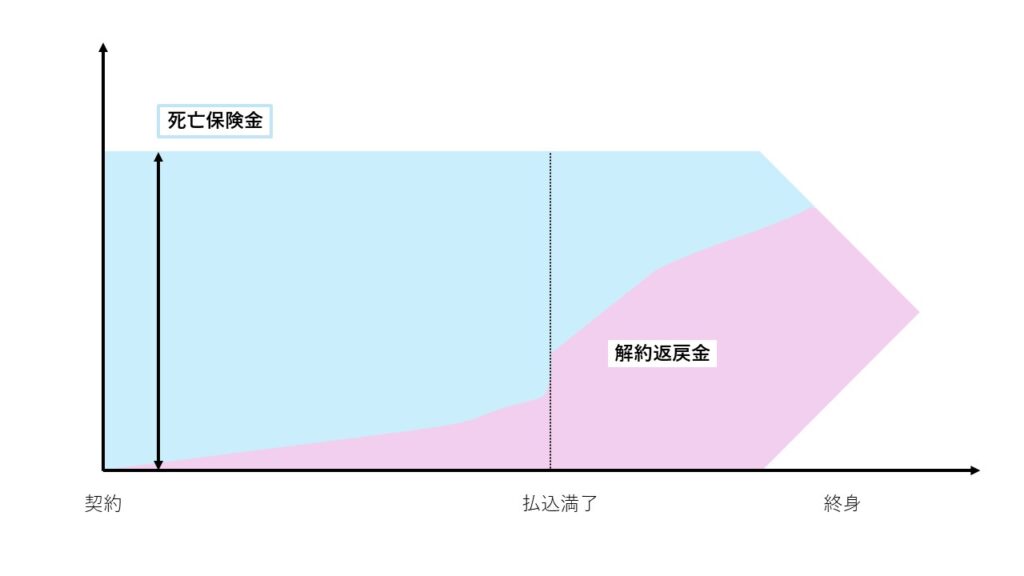

終身保険

・終身保険は、保障が一生涯続くタイプの保険。一生涯保障が続く分、定期保険よりも保険料が高い。

・満期保険金はないが、解約時の解約返戻金が多く、貯蓄性の高い商品である。

・死亡保険金を相続税対策として活用することもある。(「500万円 × 法定相続人数」が非課税金額となるため)。

・ただし、一時払い終身保険の場合、早期に解約すると解約返戻金が払込保険料を下回るために注意が必要である。

・保険料の払込方法

終身払い:保険料の払込が契約期間中に一生涯続く。

有期払い:一定期間で保険料の払込が終了する。保険料の払込が終了した後も保証は一生涯続く。

・終身保険では、保険料払込満了後などに、保険会社の定める範囲内で保障内容を変更できる取り扱いもある。例えば、そのまま死亡保障を継続するほかに、一生涯の死亡保障に代えて、老後の年金や介護保障などに保障内容を移行できる場合がある。

定期保険特約付終身保険

・定期保険特約付終身保険は、終身保険を主契約とし、これに定期保険特約を付けることによって、一定期間の死亡保障を厚くした保険。

・定期保険の期間を、終身保険(主契約)の保険料支払い期間と同じ期間で設定した全期型と、定期保険の期間を、終身保険の保険料支払い期間よりも短く設定した更新型の2つのタイプがある。

・全期型の方が加入時の保険料は高め、一方で更新型は更新のたびに保険料が見直されるので保険料が高くなっていく。トータルの保険料は全期型の方が安い。

・更新は、告知または診査は必要ない。

・契約者からの申し出がない場合は自動更新される。更新しない、あるいは減額して更新を希望する場合は、更新前に申し出る必要がある。

低解約返戻金型終身保険

・保険料払込期間中の解約返戻金を低く抑えて、通常の終身保険よりも保険料を割安にした終身保険。

・死亡保険金額については、保険料払込期間中であるかどうかを問わず一定金額となる。

・また、保険料払込期間終了後の解約返戻金は、通常の解約返戻金と同じ水準に設定されている。

利率変動型積立終身保険(アカウント型保険)

・アカウント型保険は、支払った保険料を積立部分と保障部分に、一定の範囲内で自由に設定できる保険。

・保険料払込期間が満了した後は、積立金を終身保険や年金に移行することが出来る。

・積立金に付与する積立利率は一定期間ごとに見直されるが、市場金利が低下しても、最低保証利率を下回ることは無い。

積立利率変動型終身保険

・市場金利の変動が、一定期間ごとに積立利率へ反映される。

・利率が高くなることで、契約時に定めた基本保険金額や解約返戻金が増えることがある。

・死亡保険金や解約返戻金には最低保証あり。

養老保険

・養老保険は、一定の期間内に死亡した場合には死亡保険金を受け取ることが出来、満期時に生存していた場合には満期保険金(死亡保険金と同額)を受け取ることが出来るタイプの保険(生死混合保険)である。

・死亡保険金と満期保険金は同額。

・貯蓄性が高く、定期保険や終身保険と比べて保険料は高くなる。

その他の生命保険

変額保険

《変額保険とは》

・変額保険とは、保険会社が株式や債券等を運用し、その運用成果に応じて保険金や解約返戻金の額が変動する保険。

・変額保険の資産は、定額保険(保険金や解約返戻金が一定の保険)の資産(一般勘定)とは別の口座(特別勘定)で運用される。

《変額保険の種類》

・変額保険には、一生涯保障が続く終身型と、保険期間が一定の有期型がある。

・いずれも死亡保険金と高度障害保険金には最低保証(基本保険金という)があるが、解約返戻金や満期保険金には最低保証はない。

こども保険(学資保険)

・こども保険は、子供の進学に合わせた祝い金や、満期に満期保険金を受け取ることができる保険。

・原則として、親が契約者で、子供が被保険者となる。

・親が死亡or高度障害状態になった場合は、それ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約通り支払われる点が、この保険の特徴である。

・契約者である親が死亡した場合、契約者の名義変更が必要であり、相続税の課税対象になる。

・将来の受取額が決まっているため、今後の市場金利が上昇した場合、利回りの面で他の金融商品よりも不利になる可能性がある。

・中途解約の際に受け取る解約返戻金の額は、払い込んだ保険料を下回ることがある。

・満期の種類は、18歳/20歳/22歳満期などがある。

団体保険

・団体保険は、団体(企業や組合など)が契約するタイプの保険。

・集団で加入するため、保険料は割安となる。

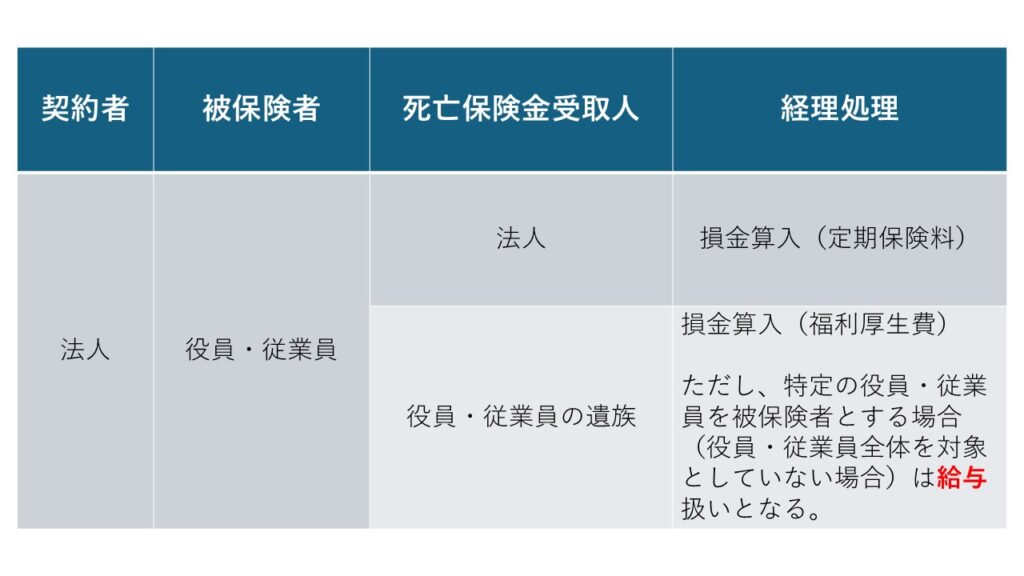

《総合福祉団体定期保険》

・総合福祉団体定期保険とは、従業員等の遺族保障を目的とした、法人を保険契約者、役員・従業員を被保険者とする保険期間1年の定期保険をいう。

・保険金の受取人は、被保険者(役員・従業員)の遺族または法人となるが、法人を受取人にするには被保険者の承諾が必要。

・保険料は法人が負担し、全額損金(経費)として処理できる。

《ヒューマンバリュー特約》

・役員や従業員が死亡等した場合、法人はその役員・従業員が生み出していた利益を喪失してしまう。また、他の従業員等を雇用する費用が必要となる。

・そのような事態に備えて、ヒューマンバリュー特約(役員・従業員が死亡等した場合に、法人に死亡保険金等が支払われる特約)がある。この特約の保険金の受取人は法人になる。

・医師の診査は不要。

《災害総合保障特約》

・役員や従業員の不慮の事故による災害時に、障害・入院給付金が支払われる。

・給付金の受取人は、一般的に役員・従業員であるが、法人とすることも可能。

外貨建て保険

・終身保険、養老保険、個人年金保険などについて、保険料の払込や解約返戻金、保険金の受取を外貨建てで行う保険。

・一般に円建ての生命保険よりも予定利率が高く設定されるが、為替変動リスクがある。

・毎回一定額の円貨を支払うドルコスト平均法により、円高の場合は多額の外貨を取得し、円安の場合は少額の外貨を取得することになるため、為替変動リスクを軽減することが可能。

・円建ての生命保険と同様に、保険料は生命保険料控除の対象とする。

・外貨建て変額個人年金保険(10年確定年金)を保険期間の初日から10年経過後に解約し、解約差益が生じた場合、解約差益のうちの保険差益および為替差益とも一時所得として所得税・住民税の対象となる。

・相続人に死亡保険金が外貨で支払われた場合、その死亡保険金について被保険者が死亡した日のTTBにより邦貨換算された金額が相続税の対象となる。

・相続税における死亡保険金の非課税金額の適用を受けることができる。

・円換算支払特約を付加しても、為替差損益が生じる場合があるため、契約時に受け取る円貨が確定しているわけではない。

円換算支払特約は、円で払うよ!っていうだけです。

為替を保証しているわけではありません。

市場価格調整(MVA)を利用した生命保険

・終身保険、養老保険、個人年金保険などについて、市場価格調整を利用した生命保険がある。

・市場価格調整とは、市場金利に応じた運用資産の価格変動が解約返戻金等に反映される仕組みをいう。

・保険の解約時に市場金利が上昇した場合→その時期に契約する新しい保険契約の方が利率が高くて魅力的→解約した今の低利率の保険は魅力無し→解約返戻金は減少する。

市場価格調整を利用した生命保険は、”解約時”の解約返戻金等のみに影響を与えるものです。

一方で、先述の積立利率変動型終身保険は、”保険契約期間中”の運用利率に市場金利が影響し、市場金利が上がるほど解約返戻金は増えます。

変額保険、外貨建て保険、市場価格調整を利用した生命保険は、投資性の強い生命保険として、特定保険契約に該当します。そのため、募集にあたっては金融商品取引法の一部が準用されます。

無選択型保険・限定告知型保険

・告知または医師の診査がなくても加入できる保険として、無選択型保険と限定告知型保険がある。

・通常の保険よりも保険料は割高となる。

| 無選択型保険 | 健康状態などに関する告知または医師の診査が必要ない保険で、終身保険と医療保険の2種類がある。 終身保険の場合は、契約後一定期間(2年間など)の病気死亡は、死亡保険金が既払込保険料相当額となる。ただし、災害死亡はいつ死亡しても当初定められた死亡保険金が支払われる。 |

| 限定告知型保険 | 医師の診査が必要なく、健康状態などについて告知する項目が通常より少ない保険 |

個人年金保険

個人年金保険

・個人年金保険は、契約時に決めた一定の年齢に達すると年金を受け取ることができるという保険。

・年金受取開始前に被保険者が死亡した場合、死亡給付金が支払われるが、金額は少額。

・個人年金保険は、他の条件が同じであれば、女性の方が長生きであるため、被保険者が女性である方が保険料は高くなる。

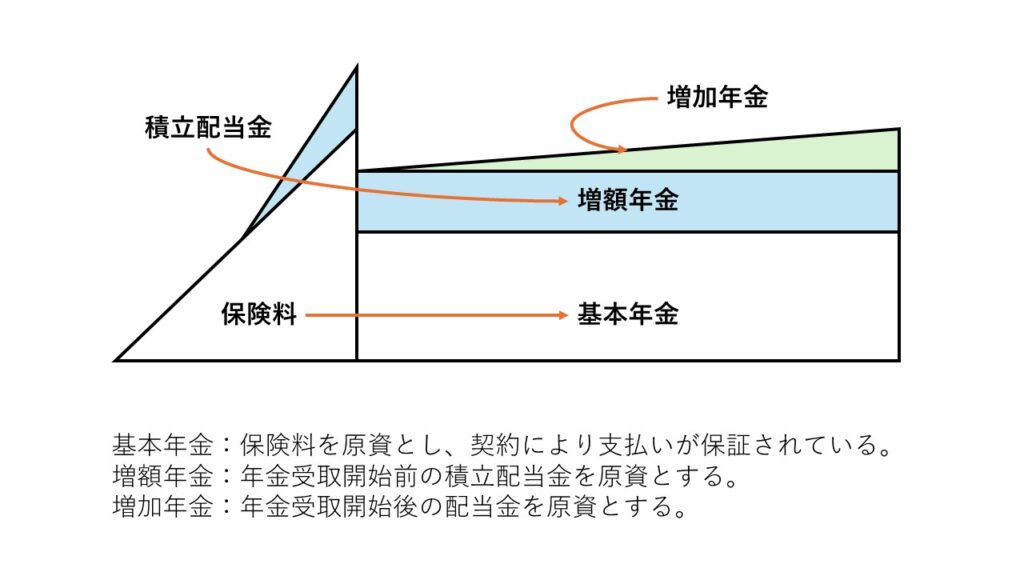

・個人年金保険の支払われる年金は、基本年金、増額年金、増加年金の3つに分かれている。

・年金の受け取り方によって次のように分類される。

《終身年金》

・被保険者が生存している間、ずっと年金が受け取れるタイプ。

・寿命の長い女性で保険料が高い。

・ただし、被保険者が死亡した後は遺族に年金は無い。

《保障期間付終身年金》

・保障期間中は被保険者の生死に関係なく、保証期間後は被保険者が生存している間に年金が受け取れるタイプ。

《有期年金》

・生存している間の一定期間、年金を受け取れるタイプ。

・被保険者が死亡した場合の遺族年金は無し。

《保障期間付有期年金》

・保障期間中は生死に関係なく、保証期間後は生存している間の一定期間、年金を受け取れるタイプ。

《確定年金》

・被保険者の生死に関係なく、一定期間、年金を受け取れるタイプ。

・遺族年金がもらえる。

・年金受取前に被保険者が死亡した場合は、払込保険料相当額が払われる。

《夫婦年金》

・夫婦いずれかが生存している限り、年金を受け取れるタイプ。

・個人年金保険料税制適格特約が付加されている個人年金保険の基本年金額を減額した場合、減額返戻金を受け取ることはできないものの、所定の利息が付されて積み立てられ、年金支払開始日に増額年金の買い増しに充てられる。

将来受け取る年金額を減らしても、減額返戻金というお金が手元にすぐは返ってこないけど、返さなかったお金は運用されて将来受け取る年金が多少増えるよ!ってことです。

変額個人年金保険

・変額個人年金保険とは、保険会社が株式や債券等を運用し、その運用成果に応じて年金や解約返戻金の額が変動する保険。

・年金支払い開始前に死亡した場合に受け取る死亡給付金には一般的に最低保証がある(払込保険料相当額)が、解約返戻金には最低保証がない。

トンチン保険

・トンチン保険とは、中途解約時や年金受取開始前に死亡した場合の返戻金をわずかにすることで、生存中の受け取り年金額を増やす個人終身年金。

・生存中は年金を受給し続けられるが、長生きをしないと支払った保険料総額を下回るというリスクがある。

民間保険会社以外の保険

かんぽ生命

・株式会社かんぽ生命が取り扱う生命保険。

・無診査(要告知)で加入でき、加入限度額は原則1000万円まで。

・加入後1年6か月を経過後、不慮の事故によるケガで事故の日から180日以内に死亡したなどの場合、基本保障の2倍の額が支払われる倍額保障という制度がある。

共済

・各種組合が組合員やその家族等に対して取り扱っているもの。民間の生命保険よりも安い。

・共済として、JA共済やこくみん共済coop、都道府県民共済、CO・OP共済などがある。

主な特約

・病気やケガをしたときの保障として、生命保険に特約を付加することができる。

・なお、特約は単独で契約することはできず、主契約に付加して契約する。

・主な特約は以下。

《災害割増特約》

不慮の事故が原因で、180日以内に死亡または高度障害になった時などに、保険金が支払われる(疾病で死亡しても死亡保険金は支払われない)

《傷害特約》

不慮の事故が原因で、180日以内に死亡または所定の身体障害状態になった時などに、保険金または給付金が支払われる(疾病で死亡しても死亡保険金は支払われない)

《災害入院特約》

災害や事故によるケガで180日以内に入院した時、給付金が支払われる

《疾病入院特約》

病気で入院した時、給付金が支払われる

《通院特約》

病気やケガで入院し、退院後も治療のために通院をした場合に、給付金が支払われる

《特定疾病保障保険特約(三大疾病保障保険特約)》

・がん・急性心筋梗塞・脳卒中の診断があり、所定の状態となった場合に、生存中に死亡保険金と同額の保険金が支払われる

・特定疾病保険金を受け取った時点で契約が終了し、その後に死亡しても死亡保険金は支払われない

・特定疾病保険金を受け取らずに死亡した場合には、死因に関わらず死亡保険金が支払われる。

《リビングニーズ特約》

・被保険者が余命6か月以内と診断された場合、生前に死亡保険金が前倒しで支払われる

・保険金から6か月分の保険料とその利息が差し引かれる

・特約保険料は不要

《指定代理請求制度(特約)》

・特定疾病保障保険特約やリビングニーズ特約など、生前に保険金を受け取ることができる受取人は被保険者となる。ただ、病気など特別な事情で被保険者が請求できない時、あらかじめ指定した代理人(指定代理請求人)が被保険者の代わりに請求できる制度。

・指定代理請求人は、一般に被保険者の配偶者・直系血族・一定の3親等内の親族のうちの1人。

《先進医療特約》

・療養時1において、公的医療保険の対象となっていない先進的な医療技術のうち、厚生労働大臣が定める施設で、厚生労働大臣が定める先進医療を受けた時、給付金が支払われる

- 保険契約時に先進医療として認められていなかったとしても、療養時に先進医療として認められていれば給付金が支払われる ↩︎

特約組立型保険

・特約組立型保険は、医療保障・介護保障・就業不能保障などの特約だけを組み合わせた生命保険。

・主契約は無く、必要な保障のみを選択できるので、他に加入した保険と保障が重複しないようにすることが可能。

保険契約の見直し

特約の中途付加

・現在の契約に、定期保険特約や医療保障の特約などの各種特約を中途付加することができる。

・中途付加する特約の保険料は、中途付加時の年齢、保険料率により計算される。

・告知または診査が必要。

契約転換制度

・契約転換制度は、現在契約している保険の責任準備金や配当金を利用して、新しい保険に加入する方法(元の契約は消滅)。

・積立配当金は、転換価格として充当するため、払い戻されない。

・転換の際には、告知 or 医師による診査が必要。

・保険料は転換時の年齢や保険料率により計算され、転換価格が充てられた部分の保険料負担が軽減される。

・新規に契約する場合と同様に、クーリングオフ制度の対象となる。

・同じ保険会社でなければ利用できない。

定期保険特約付終身保険への転換方式

・定期保険特約付終身保険への転換方式には、基本転換、定期保険特約転換、比例転換の3種類がある。

《基本転換》転換価格を終身保険に充当する

・転換価格は残るが、保険料逓減効果は小さい

《定期保険特約転換》転換価格を定期保険特約に充当する

・転換価格は定期保険特約の期間満了時に無くなる(更新後の保険料は軽減されない)

・保険料逓減効果は大きい

《比例転換》転換価格を終身保険と定期保険特約に一定割合で充当する

転換時における保険会社の説明義務

・保険会社が契約転換制度の利用を勧める場合、転換以外の方法や転換した場合の新旧契約の内容比較について、書面を用いて説明しなければならない。

増額

・現在の加入している保険の保険金額を増額する制度。

・増額部分の満期は、現在加入している保険と同一となる(保険期間は増額によって変わらない)。

・増額部分の保険料は、中途増額時の年齢・保険料率により計算される。

・告知または診査が必要。

減額

・現在加入している保険の保険金額を減額して、以降に払い込む保険料を少なくする方法(払済保険や延長保険とは異なり、保険料自体の支払いは以降も続く)。

・ポイントは以下。

①減額部分は解約されたものとして取り扱われ、減額部分に相当する解約返戻金があれば支払われる。

②個人年金保険料税制適格特約を付加した個人年金保険を減額しても解約返戻金を受け取ることはできず、年金受取開始まで据え置かれ、将来の増額年金として積み立てられる。

③復旧(元に戻す)するためには、告知または診査が必要(健康状態によっては復旧できない)。

自動振替貸付制度と契約者貸付制度

・解約返戻金がある保険契約で、保険料の支払いが困難になった場合、自動振替貸付制度や契約者貸付制度がある。

自動振替貸付制度

・保険料の払込がなかった場合に、保険会社が解約返戻金を限度として、自動的に保険料を立て替えてくれる制度。

・ポイントは以下。

①立て替えた保険料は契約者が借りたことになり、所定の利息がかかる。

②一定期間内に「解約」や「払済保険・延長保険へ変更」の手続きを行った場合、自動振替貸付が無かったものとして取り扱われる。

③自動振替貸付によりその年中の払込分として充当された保険料は、生命保険料控除の対象となる。

契約者貸付制度

・解約返戻金のうち一定範囲内(解約返戻金相当額までではないので注意)で、保険会社から資金の貸付けを受けられる制度。

・契約時期に応じた利率が適用されて所定の利息がかかる。また、一般に予定利率が高い契約は貸付利率も高くなる。

払済保険と延長保険

・保険料の払込が全くできなくなった場合には、以後の保険料の支払いを中止して契約を継続する制度(払済保険や延長保険)がある。

払済保険

・払済保険とは、保険料の払込を中止して、その時点の解約返戻金をもとに、一時払いで元の契約と同じ種類の保険に変更することを言う。

・この場合、保険期間は元の契約と同じだが、保険金額は元の契約よりも少なくなる。また、特約部分は消滅する(リビング・ニーズ特約や指定代理請求特約は残る場合が多い)。

指定代理請求は、「保険金を本人の代わりに、別の人が請求できるようにする仕組み」のこと。

重い病気で動けない、話せないなどの状態になった時に役立つ。

・個人年金保険料税制適格特約を付加した個人年金保険は、契約後10年を契約していなければ払済保険に変更できない。

・払済保険の予定利率は、元の契約の予定利率がそのまま引き継がれる。

・払済保険にするのには告知または診査は不要。ただし、復旧には告知または診査が必要。

延長保険

・延長保険とは、保険料の払込を中止して、その時点の解約返戻金をもとに、元の契約の保険金額を変えないで、一時払いの定期保険に変更することを言う。

・この場合、保険金額は元の契約と同じだが、保険期間は元の契約よりも短くなる。また、特約部分が消滅する(リビング・ニーズ特約は残る場合が多い)。

・延長保険にするのには告知または診査は不要。ただし、復旧には告知または診査が必要。

・なお、解約年齢金で計算した保険期間が、元の契約の満期を超える場合は、保険期間は満期までとし、満期の時に生存保険金が支払われる。

契約者・受取人の変更

・契約者は、次のように、契約者変更や受取人変更をすることができる。

| 契約者変更 | 契約者は、被保険者や保険会社の同意のもと、契約上の一切の権利義務を第三者に変更することができる。 |

| 受取人変更 | 契約者は、被保険者の同意のもと、保険金受取人を変更することが出来る。 保険法によれば、遺言による保険金受取人の変更も可能。ただし、契約者が死亡した場合、その相続人が保険会社にその旨を通知する必要がある。 |

生命保険と税金

生命保険料を支払った時の税金(生命保険料控除)

・1年間(1月1日から12月31日)に支払った保険料は、金額に応じて生命保険料控除として、その年の所得から控除することが出来る。

・2011年12月31日以前に締結した契約と2012年1月1日以降に締結した契約では、区分及び控除額が異なる。

旧制度における生命保険料控除

一般の生命保険料控除

・保険金受取人が契約者、配偶者またはその他の親族(6親等以内の血族と3親等以内姻族)である生命保険や第三分野の保険料が対象。

・一時払い保険料は、払い込んだ年に限り(1回だけ)控除の対象となる。

・前納保険料は、その年に相当する額を各年において控除する。

・自動振替貸付により、その年中の払込分として充当された保険料は、控除の対象となる。

・損害保険会社の第三分野の保険も控除の対象となる。

・財形保険や少額短期保険は対象外。

個人年金保険料控除

・次の4つの要件をすべて満たす個人年金保険契約の保険料で、個人年金保険料税制適格特約を付加したものは、一般の生命保険料控除とは別枠で、個人年金保険料控除の対象となる。

①年金受取人が契約者または配偶者のどちらかであること

②年金受取人=被保険者であること

③保険料の払込期間が10年以上あること(一時払いはダメ)

④確定年金・有期年金の場合は、年金受給開始日の被保険者の年齢が60歳以上で、年金受取期間が10年以上であること(終身年金の場合は年齢要件は無し)

・変額個人年金保険の保険料や、上記①~④をの要件を満たさない保険料は、一般の生命保険料控除の対象となる。

新制度における生命保険料控除

・新契約では、介護医療保険料が控除されるようになった。介護医療保険に該当するのが、医療保険・がん保険・介護保障保険・所得補償保険・先進医療特約になる(2011年までは一般生命保険料だった)。ただ、特定疾病保障定期保険は、一般の生命保険料控除の対象となる。

・新契約では、身体の傷害のみに起因して保険金が支払われる契約(災害割増特約や傷害特約、災害入院特約など)に関わる保険料は、生命保険料控除の対象外である。

・2012年以後に契約の更新、転換、特約の中途付加をした場合、以後はその契約全体の保険料が新制度の対象となる。

・ただし、リビング・ニーズ特約や指定代理請求特約、災害割増特約や傷害特約などの特約の中途付加をしても、新制度の対象にはならない。

・また、保険金額の減額や契約者の変更については、新制度の対象となる契約変更内容にはあたらない。

旧制度と新制度の両方の契約がある場合の控除額

・旧制度と新制度の両方の契約がある場合、所得税の控除額は12万円、住民税の控除額は7万円が限度となる。

・両方について一般の生命保険料控除または個人年金保険料控除の対象となる契約がある場合、次のいずれかを選択することができる。

①旧制度についてのみ適用:上限は所得税5万円、住民税3.5万円

②新制度についてのみ適用:上限は所得税4万円、住民税2.8万円

③旧制度と新制度の両方について適用:上限は所得税4万円、住民税2.8万円

個人年金保険料控除

・一定の要件を満たした個人年金保険(個人年金保険料税制適格特約が付加された個人年金保険)に加入している場合には、一般の生命保険料控除と別枠で、同額控除が受けられる。

・個人年金保険料控除が受けられる保険契約の要件(下記の全てを満たす必要がある。満たさないのであれば一般の生命保険料控除の対象となる)

⒈ 年金受取人が契約者または配偶者のどちらかであること

⒉ 年金受取人=被保険者であること

⒊ 保険料の払込期間が10年以上あること(一時払いはダメ)

⒋ 確定年金・有期年金の場合は、年金受給開始日の被保険者の年齢が60歳以上で、年金受取期間が10年以上であること

死亡保険金・満期保険金・解約返戻金・年金保険を受け取った時の税金

死亡保険金と税金

満期保険金/解約返戻金と税金

個人年金保険と税金

年金として受け取った場合

・契約者=受取人の場合、年金の年額からそれに対応する保険料を控除した残額が25万円以上の場合、所得税10.21%が源泉徴収される。

・契約者≠受取人の場合、毎年受け取る年金は所得税(雑所得)・住民税の対象となるが、贈与税の課税対象となった部分は課税されない。

誰がお金を払って、誰が貰うのかを考えると分かりやすいです。

Aさんが契約者としてお金を払って、Aさんが被保険者として死に、その保険金をBさんがもらった場合は、死んだAさんのお金がBさんに移動するので「相続税」。

Bさんが契約者としてお金を払って、Aさんが被保険者として死に、その保険金をCさんがもらった場合は、Bさんのお金がCさんに移動するので「贈与税」。

Bさんが契約者としてお金を払って、Aさんが被保険者として死に、その保険金をBさんがもらった場合は、Bさんのお金がBさんに移動するので「所得税」。

年金受取前に死亡した場合

・個人年金保険に加入して年金受取前に死亡した場合、死亡給付金が受け取れるが、その際の課税関係は上記の死亡保険金の欄と同様。相続税として扱う場合には、生命保険の非課税金額として「500万円×法定相続人」を控除可能。

年金を一括で受け取った場合

①保証期間付終身年金の場合

・保証期間分の年金を一括して受け取ることが可能だが、保証期間経過後に年金受取人が生存している場合、年金が支払われる(契約は継続する)ため、一括して受け取る保証期間分の金額は雑所得として課税される。

②確定年金の場合

・一括して受け取ると、その時点で契約は消滅する。したがって、一括して受け取った金額は、一時所得として課税される。

年金受取人が死亡した場合

・確定年金や保証期間付終身年金などの年金支払開始後に、年金受取人が死亡した場合には、残存期間分の年金が継続受取人に支払われる。

・この場合は、年金受給権が相続税の対象となり、受け取る年金が所得税(雑所得)となる。

・年金受給権についての評価の仕方は、次の通り。

| 確定年金の場合(a) | 次のうち、いずれか大きい額 ①解約返戻金の金額 ②一時金相当額(定期金に代えて一時金の給付を受けることができる場合) ③年金年額×残存期間に応じた予定利率の複利年金現価率 |

| 終身年金の場合(b) | 次のうち、いずれか大きい額 ①解約返戻金の金額 ②一時金相当額(定期金に代えて一時金の給付を受けることができる場合) ③年金年額×平均余命に応じた予定利率の複利年金現価率 |

| 保証期間付終身年金の場合 | 次のうち、いずれか大きい額 ①保証期間を確定年金として計算した金額(aで計算した金額) ②終身年金として計算した金額(bで計算した金額) |

公的年金等以外の年金に係る雑所得の計算

公的年金等以外の雑所得の金額=①総収入金額-②必要経費

①=基本年金額+増額年金額+増加年金額

②=その年に支給される年金額×(正味払込保険料の総額/年金支給総額(見込額))

・年金支給総額は、年金の種類に応じた計算となる。

| 確定年金 | 年金年額×支給期間 |

| 有期年金 | 年金年額×(支給期間の年数)or(年金支払開始日における被保険者の平均余命) ※下線部分はいずれか短い方の年数 |

| 終身年金 | 年金年額×年金支払開始日における被保険者の余命年数 |

| 保証期間付終身年金 | 年金年額×(保証期間の年数)or(年金支払開始日における被保険者の平均余命) ※下線部分はいずれか長い方の年数 |

公的年金等の収入金額が400万円以下で、その他の所得がなければ確定申告は不要です。

ただ、公的年金等の収入金額が400万円以下でも、上記の公的年金等以外の年金に係る雑所得の所得金額が20万円超であれば確定申告が必要になります。

金融類似商品の課税関係

・契約者=受取人で、保険期間が5年以下の一時払い(全期前納も該当する)養老保険等の満期保険金や、保険期間が5年以上でも5年以下で受け取った解約返戻金に係る保険差益は、金融類似商品として利子所得と同様に20.315%(所得税15%/復興特別所得税0.315%/住民税5%)の源泉分離課税となる。

・一時払い養老保険、一時払い変額保険、一時払い個人年金保険(確定年金)、一時払い変額個人年金保険(確定年金)などが該当。一方で、終身年金とした個人年金保険は該当しない。

一時払い”終身保険”を5年以内に解約した場合には、金融類似商品としては扱われず、一時所得として総合課税の対象になります。

非課税となる保険金や給付金

・保険金や給付金のうち、下記のものについて、受取人が本人・配偶者・直系血族・生計を一にする親族の場合には、非課税となる。

→入院給付金、高度障害保険金、がん診断給付金、手術給付金、特定疾病保険金、リビングニーズ特約保険金など。

日本では儲けた場合や得した場合に税金がかかります。

治療に必要なお金や、かわいそうな状況でのお金には税金はかかりません。

・契約期間中に契約者が受け取った配当金は、保険料の事後精算的な性質により課税されない。

「配当金の原資は契約者が払った保険料であり、それを返還している」だけで儲けたわけではないという解釈のようです。

生命保険契約に関する権利の評価

・契約者と被保険者が異なる契約では、契約者が死亡した場合、新しく契約者となった人が契約の権利を引き継ぐ。

・この場合、新しく契約者となった人が「生命保険契約に関する権利」を相続したものとして、その権利の評価額に対して相続税が課税される。また、「生命保険契約に関する権利」の評価額は原則として、解約返戻金の額となる。

支払調書

・生命保険会社、損害保険会社が保険金などの一時金や年金を支払う場合、支払調書を所轄税務署に提出する。

・支払調書の提出対象は一時金(解約返戻金)を支払った場合や、年金の支払額が20万円を超える場合など。

・2018年1月1日以降に保険契約者の変更が行われた場合、支払調書には契約者変更回数や、直前の保険契約者等の氏名、住所、保険支払時の契約者(現契約者)の既払込保険料などが記載される。

・また、2018年1月以降に保険契約者が亡くなって契約者を変更した場合、死亡した保険契約者の氏名、住所、死亡日、新保険契約者の氏名、住所、解約返戻金相当額、既払込保険料の総額、死亡した保険契約者の既払込保険料などを記載した支払調書の提出が義務化された。

法人契約の生命保険

・法人(会社)が契約者、従業員や役員が被保険者となる保険を法人契約の保険という。

法人目線で考えると分かりやすいです。

法人にとってメリットのあるもの(貯蓄性のある保険や、保険金が法人に支払われる保険)は、基本的に資産計上です。

一方で、法人にとってメリットの無いもの(貯蓄性のない保険や、保険金が遺族に支払われる保険)は、基本的に損金算入です(経費として処理される=法人の収入減となるので経営者としては法人税が減るなどのメリットがある)。

事業必要資金の準備

・中小企業は、経営者(社長)の個人的な信用等で成り立っていることが多いので、経営者が死亡すると、会社の信用力が低下し、経営の存続が困難になる場合がある。

・そのため、経営者の死亡によって会社が倒産してしまうことを防ぐために、当面必要となる資金(事業必要資金)を準備しておく必要がある。

・この事業必要資金は、以下の計算式によって求める。

事業必要資金=短期債務額(短期借入金+買掛金+支払手形)+全従業員の1年分の給料

法人が支払った生命保険料の経理処理

・法人が支払った生命保険料は、保険の種類および契約形態によって経理処理が異なる。

・受取人が法人のものに関しては、貯蓄性のない定期保険は損金算入(経費として計上)して支払保険料とする、貯蓄性のある養老保険・終身保険・年金保険は資産計上して保険料積立金等とする。

| 保険の種類等 | 支払保険料の経理処理 |

| 定期保険、特約等 (貯蓄性のない商品) | 「定期保険料」や「特約保険料」として損金算入 |

| 保険金の受取人が法人の場合の 養老保険、終身保険、年金保険等 (貯蓄性の高い商品) | 「保険料積立金」として資産計上 |

| (養老保険、終身保険、年金保険等で) 保険金の受取人が被保険者または被保険者の遺族となっている場合 | 給与 |

定期保険の保険料の経理処理

・たとえば、定期保険の保険料を支払ったときの仕訳を示すと、次のようになる。

| 借方 | 貸方 |

| 定期保険料[損金] 50万円 | 現金・預金 50万円 |

終身保険の保険料の経理処理

・たとえば、終身保険の保険料を支払った時の仕訳を示すと、次のようになる。

| 借方 | 貸方 |

| 保険料積立金[資産] 50万円 | 現金・預金 50万円 |

養老保険の保険料の経理処理

1/2養老保険(ハーフタックスプラン)

・「契約者=法人、被保険者=役員・従業員」とする養老保険の内、一定の要件を満たしたものは、支払保険料の1/2を損金(福利厚生費)とすることが認められる。これを1/2養老保険(ハーフタックスプラン)という。

・被保険者である役員・従業員について、加入資格の有無、保険金額等に格差が設けられている場合であっても、それが職種・年齢・勤続年数等に応ずる合理的な基準により、普遍的に設けられた格差であると認められるときは、適用することが可能。

・ただし、役員・従業員の全部または大部分が同族関係者である法人については、ハーフタックスプランを適用することはできない。この場合は、支払保険料の1/2相当額は、当該被保険者に対する給与等として取り扱われる。

・死亡保険金も満期保険金も法人受け取りにする場合は、ハーフタックスプランは使用できずに全額資産計上される。

・たとえば、ハーフタックスプランの保険料を支払った時の仕訳を示すと、次のようになる。

| 借方 | 貸方 |

| 保険料積立金[資産] 50万円 福利厚生費[損金] 50万円 | 現金・預金 100万円 |

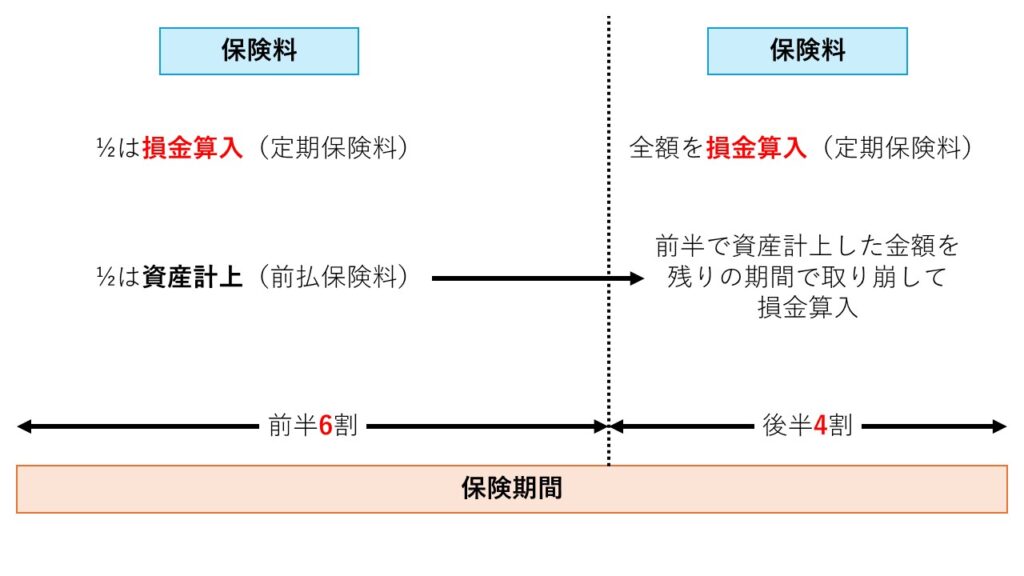

長期平準定期保険(2019年7月7日までに締結した契約の場合)

・長期平準定期保険とは、一定の要件を満たした期間の長い定期保険をいう。貯蓄性が高く、中途解約の時期によっては多額の解約返戻金が発生するため、一般の定期保険とは異なる経理処理をする。

《要件》

保険期間満了時の被保険者の年齢>70

かつ

契約時の被保険者の年齢+保険期間×2>105

・例えば、契約時の被保険者の年齢が40歳で保険期間が35年なら

保険期間満了時の被保険者の年齢=40+35=75>70

契約時の被保険者の年齢+保険期間×2=40+35×2=110>105

→長期平準定期保険に該当する。

《支払保険料の経理処理》

・例えば、長期平準定期保険の保険料を支払ったときの仕訳を示すと、次のようになる。

例:年払保険料24万円、保険期間が30年の場合

当初18年(前半6割)は以下。

| 借方 | 貸方 |

| 定期保険料[損金] 12万円 前払保険料[資産] 12万円 | 現金・預金 24万円 |

後半12年(後半4割)は以下。

| 借方 | 貸方 |

| 定期保険料[損金] 12万円 定期保険料[資産] 18万円 (前半18年で資産計上した12×18万円を12年で取り崩すと毎年18万円) | 現金・預金 24万円 前払保険料[資産] 18万円 |

逓増定期保険(2019年7月7日までに締結した契約の場合)

・逓増定期保険は、貯蓄性が高く、中途解約の時期によっては多額の解約返戻金が発生するため、通常の定期保険とは異なる経理処理を行う。

・一定の要件に該当する場合、長期平準定期保険と同じく、保険期間の前半6割の期間は、保険料の一定割合を損金算入するが、長期平準定期保険よりも区分が細かい。

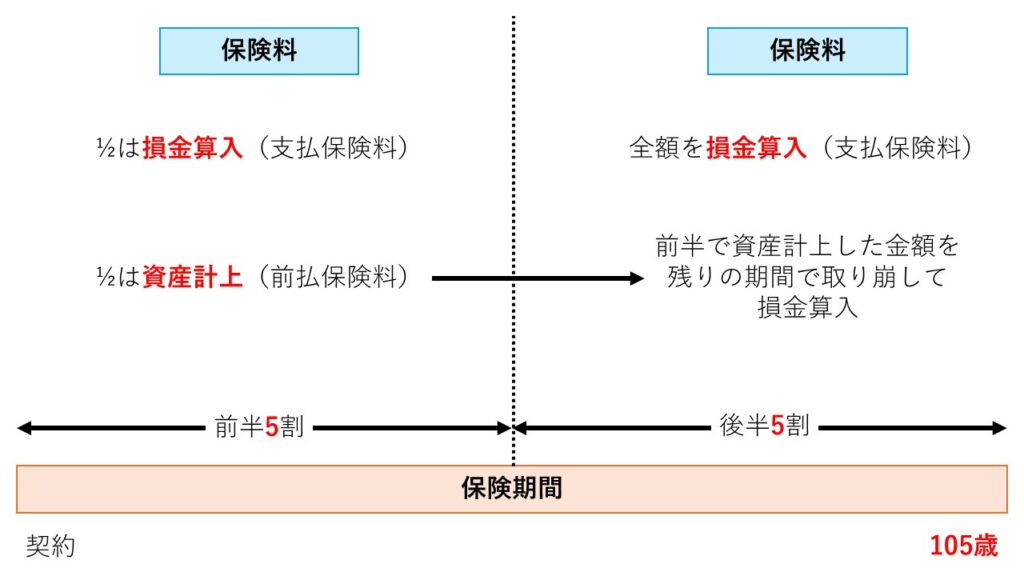

がん保険(終身保障タイプ)(2019年7月7日までに締結した契約の場合)

・2012年4月27日以降に契約した終身保障タイプのがん保険(被保険者は役員・従業員、保険均等受取人は法人、保険料は終身払込)は、加入時の年齢から105歳までの期間を計算上の保険期間として次のように保険料の経理処理をする。

個人年金保険の経理処理

・契約者が法人で、被保険者を役員・従業員とする個人年金保険の保険料を支払ったときは、以下のような経理処理。

定期保険および第三分野保険に係る保険料の経理処理

・2019年7月8日以後に契約した保険期間が3年以上の定期保険or第三分野の保険の保険料の経理処理は、最高解約返戻率に応じて(”50%超70%以下”, “70%超85%以下”, “85%超”の3区分)、支払保険料のうち一定割合を資産計上する。最高解約返戻率が50%以下の場合は、資産計上ではなく全額損金算入となる。また、保険期間が3年未満の保険も同様に全額損金算入する。資産計上期間の経過後は、支払保険料を保険期間の経過に応じて損金に算入するとともに、資産計上された金額を一定の期間で均等に取り崩して損金に算入するという経理処理をする。

保険料が短期払いの場合

・保険料払込期間が保険期間より短い短期払いである場合、保険料の経理処理は次のようになる。

・貯蓄性の保険(終身保険や養老保険など):保険料支払の都度、資産に計上

・貯蓄性のない保険(定期保険など):定期保険やがん保険等(第三分野の保険)の短期払い契約は、他社と通算して年間保険料が30万円以下(1被保険者あたり)の場合、その都度損金算入。

法人が受け取った保険金等の経理処理

《解約返戻金》

・法人が受け取った解約返戻金は、資産計上していた保険料積立金等を取崩し、保険料積立金等よりも解約返戻金が多い場合には差額を雑収入とし、少ない場合は差額を雑損失にして経理処理する。

《払済保険》

・契約者が法人で役員が被保険者の生命保険を、健康状態等の告知や医師の診査は不要で、払済終身保険に変更できる。その際の経理処理は、払済保険への変更時の解約返戻金相当額から保険料積立金等を差し引き、解約返戻金の方が多い場合は雑収入に、少ない場合は雑損失として計上する。

《保険金の経理処理》

・法人が死亡保険金や解約返戻金を受け取った場合で、それまで資産計上している保険料がない場合は、全額「雑収入」として益金に算入され、法人税の対象となる。それまで資産計上していた保険料がある場合には、死亡保険金等からその保険料を差し引き、死亡保険金が多ければ差額を雑収入に、少ない場合は雑損失として経理処理する。

ここもイメージでとらえると分かりやすいです。

これまで資産計上(法人の儲けとして計上)していた金額よりも、法人に返ってきた金額が多ければ雑収入(法人としては予想外の儲けを得ているので)になります。

逆に、これまで資産計上(法人の儲けとして計上)していた金額よりも、法人に返ってきた金額が少なければ雑損失(法人としては予想外の損失を被っているので)になります。

契約者配当金の経理処理

①配当金の通知を受けた場合

;配当金の金額と積立配当金に対する利子の額を益金算入(雑収入)し、配当金積立金として資産計上する。

②保険金等とともに配当金を受け取った場合

;配当金積立金の資産計上額を取り崩す処理をする。

払済保険に変更時の経理処理

・保険料の払込を中止し、その時点の解約返戻金をもとに払済保険に変更する場合、変更前の資産計上額(保険料積立金または前払保険料)と解約返戻金との差額を益金算入(雑収入)または損金算入(雑損失)する。

名義変更時の経理処理

・役員等が退職した場合に、法人契約の保険契約を役員等に名義変更することで、退職金の一部として現物支給することがある。

・この場合、解約返戻金相当額を退職金として計上し、資産計上額があれば取り崩す。一方、役員等は、その契約の解約返戻金相当額が退職所得に係る収入金額となる。

・2019年7月8日以降に契約した定期保険と第三分野の保険(最高解約返戻率50%以下の商品は除く)を2021年7月1日以降に名義変更する時に、その名義変更時点の解約返戻金が資産計上額の70%未満である場合、解約返戻金相当額ではなく資産計上額で評価する。

①最高解約返戻率50%以下:解約返戻金相当額で評価

②最高解約返戻率50%以上

:解約返戻金額≧資産計上額×70%:解約返戻金相当額で評価

:解約返戻金額<資産計上額×70%:資産計上額で評価

50%や70%は覚えるしかありませんが、要するに名義変更して誰かがズルできないように、評価額は解約返戻金と資産計上額の高い方です。

コメント

Volumeが多くて大変でした💦

色々なタイプの保険がありますが、複雑になればなるほど(色んなオプションが付けば付くほど)保険料は高くなります。

保険会社も私たちと同じで金融商品などで資産運用をして利差益を狙っているはずですが、アクティブファンドがインデックスファンドに勝つことが難しい現実を考えると、私たちとしては最低限の掛捨て保険だけ入って自身でインデックスファンドに投資する方が効率が良いように思われます。

非常に内容盛りだくさんな章なのですが、法人のところを含めて試験にはよく出ます。

過去問

正解はこちら

正解は②です。純保険料は予定死亡率と予定利率に基づいて計算され、付加保険料は予定事業費率に基づいて計算されます。

正解はこちら

正解は②です。保険料払込期間の短い有期払いの方が保険料が高いです。

正解はこちら

正解は②です。総合福祉団体定期保険の保険期間は1年です。

正解はこちら

正解は②です。定期保険は医療費負担をしてくれるものではなく、高度障害や死亡した場合に保険金が支払われるものです。②の場合は医療保険に入るのが良いです。また、④の収入保障保険は死亡した後に年金形式で保険金が支払われるものなので問題ありません。

正解はこちら

正解は③です。

①:控除限度額はそれぞれ4万円です。

②:災害割増特約や傷害特約など身体の傷害のみに起因して支払われる特約は生命保険料控除の対象になりません。

③:個人年金保険料控除には要件がありました。それを満たさないものは一般の生命保険料控除になります。

④:少額短期保険は、生命保険料控除の対象外です。

コメント